Санкции против России: что должен знать каждый

В начале 2019 года (обещали в конце ноября, но, судя по риторике, не успевают) ожидается вступление в силу нового пакета американских санкций. За ними обычно принимаются аналогичные решения со стороны Европейского союза. В этом пакете, получившем название «санкции из ада», предусмотрены действительно серьезные запреты на инвестиции в российские активы. На момент выхода статьи неизвестно, в каком объеме они будут введены. Для нас важнее выяснить, как геополитические события могут влиять на портфель частного инвестора.

Что такое санкции и как они появились

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяЛатинское слово sanctio – означает «распоряжение, указание». Санкции могут применяться как к отдельным лицам, компаниям и организациям, так и к целым государствам в качестве «наказания» за нарушение международных договоров, Устава ООН и пр. Они разделяются на основные виды:

- Политические санкции – запрет на въезд, заморозка счетов и недвижимости государственных чиновников и лиц, тесно с ними связанных.

- Торгово-экономические – когда одна страна или группа стран накладывает ограничения вплоть до полного эмбарго на торговлю с отдельными компаниями или государством в целом.

- Финансовые – когда вводится запрет или частичное ограничение на инвестиции в финансовые инструменты, расчеты в валюте, доступ к кредитованию, а также отключение от международных платежных систем типа SWIFT.

Санкции могут быть как первичными, так и вторичными – за сотрудничество с тем, кто подпал под санкции. Пример: Иранская компания провела запрещенный валютный платеж через европейский банк. Это грозит ему миллиардными штрафами, которые банк безропотно выплатит, поскольку:

а) до 60% международных расчетов производятся в USD через корреспондентские счета в США;

б) все крупные европейские банки имеют бизнес в Штатах, и для многих из них потеря этого рынка означает, по сути, закрытие самого банка.

Кроме собственно санкций, выделяются еще контрсанкции. Эта мера хорошо знакома россиянам с лета 2014 года, когда было введено продуктовое эмбарго против стран Запада. Нас в первую очередь интересуют финансовые санкции, так как они прямо влияют на портфель и материальное благополучие частного инвестора.

Механизм финансовых санкций против компаний работает следующим образом:

- Иностранным депозитариям запрещается обслуживать транзакции фирм, попавших в санкционный список;

- Глобальным инвестиционным фондам закрывается возможность покупки новых (при жестком варианте – всех) выпусков долговых бумаг.

Технически запрет можно нарушить, но тогда инвестору грозит штраф, который как минимум может нивелировать всю полученную прибыль. При запрете на владение иностранный фонд обязан закрыть все имеющиеся позиции по акциям или облигациям. Тем самым компания под санкциями лишается источника зарубежного финансирования.

Особенность санкций в том, что вводятся они одномоментно, а отмена может длиться годами, так как эти меры принимаются в виде закона. Снятие ограничений необходимо провести через все политические инстанции. Однако на деле сказывается не столько сам факт запрета, который касается ограниченного круга лиц и компаний. Гораздо опаснее атмосфера недоверия и повышение уровня риска на все активы, связанные с Россией. Любой банк на Западе теперь трижды подумает, прежде чем открыть счет или провести операцию. Это уже отражается на длительности и дотошности проверок, на скорости проведения операций. Иностранные фонды (такие, как BlackRock, GAM и др.) опасаются обвальной распродажи российских ценных бумаг, из-за чего владеющие ими инвесторы получат убытки. На графике хорошо видно, как введение санкций сказалось на акциях Русала в апреле 2018.

Как санкции влияют на акции российских эмитентов

Для начала разберем, какие меры предлагается ввести.

- Запрет на инвестиции в госдолг РФ (сейчас они формально не ограничены). Это уже отразилось в снижении цен и повышении доходности ОФЗ.

- Запрет на покупку евробондов компаний, попавших в «черный список».

- Ограничение на долларовые транзакции для крупнейших государственных банков.

- Запрет на кредитование компаний нефтегазового сектора и госбанков.

Компании из санкционного списка торгуются на бирже, их акции и облигации покупают инвесторы. Всего под санкциями США и ЕС находится почти 1000 российских организаций, их перечень продолжает расширяться. Но в качестве примера я приведу только несколько крупных госкомпаний, которые присутствуют в портфеле у многих инвесторов: Сбербанк (SBER), ВТБ (VTBR), Русал (RUAL), Роснефть (ROSN), Газпром нефть (SIBN), Транснефть (TRNF_p), Аэрофлот (AFLT), Россельхозбанк (облигации), Газпромбанк (облигации).

На кото-то санкции повлияли сильно, и это видно на графиках. Пример – Аэрофлот, которому обещан запрет на рейсы в США. Полностью возместить выбывшие объемы на другом направлении компания сможет не ранее, чем через 1.5–2 года. Выручка от данного бизнеса сопоставима с полетами во все страны СНГ. Это минус 26 млрд руб. в год, что для акций перевозчика уже стало тяжелым ударом.

Для других эмитентов внешнее давление было компенсировано иными факторами, например, благоприятной конъюнктурой нефтяных цен. Так, в течение торговой сессии 10 августа 2018 года, когда было объявлено о введении пакета санкций по «делу Скрипалей», индекс ММВБ потерял на новостях 1.5%. Акции Аэрофлота (AFLT) лишились 1.9% капитализации. В тот же день акции «Газпром Нефти» (SIBN) выросли на 4.2%. Экспортеры получают выручку в валюте, а большую часть затрат, включая налоги, несут в подешевевших рублях.

Так стоит ли тогда переживать по поводу введения санкций? Ведь положение части эмитентов внешне выглядит вполне стабильным. Сначала разберемся, почему.

- Большинство ограничений пока носит символический характер. Например, для Сбербанка закрыто кредитование на западных рынках, но только на срок свыше 90 дней и лишь для новых размещений.

- Экономика, благодаря рыночным механизмам, постепенно адаптируется к санкционному режиму. В некоторых отраслях (сельское хозяйство) даже наблюдается импортозамещение.

- Иногда санкции удается обходить через дочерние фирмы-прокладки или реимпорт оборудования и технологий из третьих стран.

- Многие компании из списка избегают падения бизнеса и котировок акций за счет налоговых льгот, монопольных преференций, субсидий из государственного бюджета.

Однако инвестор обязан принять во внимание возможные риски и последствия. Не все они очевидны, поэтому требуют широкого фундаментального анализа рынка.

- Новый скачок курса валют. Разброс версий – от 70 до 90 руб. за доллар до конца 2018 года.

- Кризис ликвидности, в том числе из-за массового снятия средств со счетов (особенно валютных) населением и юрлицами.

- Неконтролируемый рост доходности государственных облигаций. Выход иностранных инвесторов из них усилился после апрельских санкций против Русала. Минфин в 2018 году уже отменил несколько аукционов по размещению ОФЗ из-за низкого спроса и высокой ставки (до 9% при официальной инфляции в 4%). Кроме того, каждое снижение курса рубля пропорционально обесценивает номинированные в нем облигации.

- Проблемы с финансированием долга и инвестиционных планов компаний, что ухудшает их показатели по мультипликаторам.

- Дальнейшее снижение платежеспособности населения из-за девальвации рубля, что сказывается, например, на акциях потребительского сектора. Ситуация усугубляется отсутствием интереса правительства к поддержанию курса национальной валюты, поскольку дешевый рубль способствует формальному исполнению бюджета в условиях санкций.

- Введение вторичных санкций со стороны третьих стран. Пример: даже китайские банки все чаще отказывают в открытии счета гражданам России.

Как россиянам относиться к санкциям

Осознание риска – первый шаг к его предотвращению. К сожалению, официальные заявления правительства и ЦБ этому не способствуют. Они часто основаны на оптимистичных сценариях, за которыми кроются искаженные факты. В таких условиях важно сформулировать собственное видение происходящего.

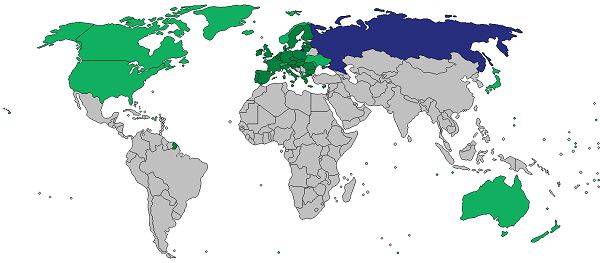

- Санкции – надолго, для их отмены в обозримом будущем нет никаких предпосылок. Риторика глобального противостояния не должна вводить инвестора в заблуждение. Экономика РФ примерно в 20 раз меньше экономик стран, которые ввели санкции (см. карту). Не приходится рассчитывать и на то, что «западные партнеры» отступят под давлением наших контрсанкций. Их влияние на Европу сейчас уже незначительно, а торговля США с Россией относится к разряду статистических погрешностей.

2. Чем дольше действуют санкции, тем меньше станет возможностей для их обхода. Например, нефтедобывающие компании будут все больше сталкиваться с дефицитом современного оборудования, которое не производится в России. Экономика, зависимая от продажи энергоресурсов (а эта зависимость только растет), не застрахована от рисков падения нефтегазовых доходов. Следовательно, ужесточение санкций на добывающий сектор неминуемо скажется на фондовом рынке в целом.

2. Чем дольше действуют санкции, тем меньше станет возможностей для их обхода. Например, нефтедобывающие компании будут все больше сталкиваться с дефицитом современного оборудования, которое не производится в России. Экономика, зависимая от продажи энергоресурсов (а эта зависимость только растет), не застрахована от рисков падения нефтегазовых доходов. Следовательно, ужесточение санкций на добывающий сектор неминуемо скажется на фондовом рынке в целом.

3. Если нефть начнет расти, это не гарантирует роста котировок акций нефтедобывающих компаний. Полученные нефтяниками сверхдоходы изымаются в виде акцизов и направляются государством на пополнение его валютных резервов. Рост цен на нефть, на который привык надеяться Минфин, не означает автоматического подъема фондового рынка, особенно для компаний с рублевой выручкой. В последнее время произошла раскорреляция между нефтью и рублем, и в 2018 году они двинулись в разных направлениях. Одна из основных причин – международные санкции и спровоцированный ими отток инвестиций из рублевых активов.

4. Пресловутый «разворот на Восток» остается скорее предметом разговоров, чем реальностью. Деньги на восточных рынках значительно дороже, чем на Западе, да и давать их никто не спешит. Для сравнения: торговый оборот Китая с США в 7 раз больше, чем с Россией.

5. Принимать во внимание нужно не слова, а графики. Так, несмотря на все заявления о стабильности рубля, его курс снизился почти в 2 раза со времени введения первых санкций. И это при том, что нефть сейчас стоит дороже, чем в 2014-м. К тому же, само правительство скупает валюту невиданными ранее темпами.

Изложенные факты несут в себе изрядную долю негатива. Однако они не должны давать инвестору повода для пессимизма и, тем более, для паники. Главный посыл о том, что иллюзии и неоправданные ожидания – такой же враг инвестора, как и его эмоции. В случае с санкциями у инвестора не должно быть никаких политических пристрастий. Трезвый анализ и взвешенные торговые решения – вот то, что защищает наши инвестиции лучше всего.

Страховкой от риска потери инвестиций из-за санкций, как и в любом другом случае, является диверсификация портфеля и личных сбережений. Возрастает роль распределения инструментов не только по эмитентам и отраслям, но и по разным валютам и странам. В любом случае стоит просчитать варианты выхода на зарубежные площадки и пройти для этого обучение. Санкции подталкивают также к регулярной и своевременной ребалансировке портфеля.

Вместе с тем качественные и эффективно работающие российские эмитенты по-прежнему привлекательны как для иностранцев, так и для наших инвесторов. На глобальном рынке, особенно в условиях повышения ставки ФРС, есть дефицит интересных идей. Это значит, что для опытного инвестора санкции могут открыть новые возможности для заработка на волатильности. Для тех, кто пока не имеет достаточно опыта, я бы советовал начинать с долговых рублевых инструментов и ETF, которые не так привязаны к геополитическим рискам. Например, несмотря на неблагоприятный внешний фон, массового выхода из ОФЗ не наблюдается. По мере стабилизации рынка прежние объемы спроса на них вернутся. ОФЗ по-прежнему выгоднее банковских депозитов.

Длинные позиции по рублю, в отличие от спекулятивных, остаются у иностранных фондов в силе. Тот, у кого хватит нервов переждать негатив, наверняка окупит свое терпение. Отечественный рынок продолжает оставаться не только рискованным, но и более доходным. Относительно перспектив российских ценных бумаг отмечу, что вывод иностранных денег, хотя и не сулит ничего хорошего, все же не приведет к катастрофе на фондовом рынке. Как и в других отраслях, в финансовой сфере будет расти «импортозамещение» инвестиций, в том числе за счет средств частных инвесторов. Поэтому я ожидаю, что будут сохранены старые и введены новые льготы по типу ИИС.

P.S. Поделитесь в комментариях, как вы воспринимаете санкционные риски. Видите ли возможности, открывающиеся на фоне возросшей волатильности?

Всем профита!

(12 оценок, среднее: 4,83 из 5)

(12 оценок, среднее: 4,83 из 5)

- Способы ведения учета долгосрочных инвестиций

5 304 7

5 304 7 - Кризис доткомов может повториться?!5 354 1

- Почему европейские банки дают кредиты по отрицательной ставке?3 577 0

- Сравнение акций и облигаций: с чего начать новичку8 092 2

- Премия за риск: сколько стоит спокойствие инвестора?4 269 2

- Как использовать рентабельность активов ROA при выборе акций3 817 0

- PEG Ratio – хрустальный шар для прогноза будущей прибыли3 228 0

- Инвестиции в терминах и понятиях: просто и кратко12 231 4