Исторический 2022 год

Давно же я не писал отчеты. Прошедший 2022 год, помимо рекордных бумажных потерь в публичном портфеле, дал абсолютно новый опыт как для долгосрочной стратегии ленивого инвестирования, так и отношения к жизненным ценностям. Многое пересмотрел за это время, финансовые цели ушли на второй план, уступив место духовному развитию. За год успел подняться на Эльбрус, пожил деревенской жизнью в глубинке, месяц бродил в паломничестве по святым местам Гималаев и северу Индии. И наконец, уехал зимовать на Бали, где планирую жить, как минимум, до апреля–мая. Подробнее о всех приключения и трансформациях я рассказываю в Инсте.

Горизонт по многим целям в рублёвом портфеле стал длиннее, а происходящие на рынке и вокруг него события все больше склоняют к более широкой диверсификации, добавлению новых инструментов (в основном, активы из реальных секторов экономики) и смене тактики в пользу большей активности и гибкости.

Коррективы в стратегии (но не смена философии ленивых инвестиций!) объясняются затяжной просадкой рынка после 24 февраля, которая с большой вероятностью может продолжиться и в 2023 году. Количество ликвидности на Российском фонде без нерезидентов сократилось на 60–80% по разным позициям, а давление геополитики не дает выйти из узкого коридора 2000–2200 п. последние несколько месяцев.

Высокая степень неопределенности, риск «поймать» следующее дно привели часть инвесторов к апатии, и она увела с рынка тех, кто оказался на нем случайно и изначально был не готов строить долгосрочную стратегию. Хотя общее число брокерских счетов на Московской бирже за 2022 год и увеличилось на 6,1 млн до почти 33 млн, 65% счетов не активны, а депо более 15к имеют лишь 35%. При этом доля физлиц в торгах на Мосбирже в ноябре превысила 80%, что вдвое больше показателя 2021 года. Согласно составленному ЦБ портрету российского частного инвестора, средняя годовая доходность портфелей составила –23%.

Из-за санкций, ухода нерезидентов, дефицита ликвидности рынок потерял почти половину капитализации. Год стал худшим с кризиса 2008-го, а индекс Мосбиржи по динамике оказался последним среди 92-х мировых индексов (–44%).

Долго не мог подступиться к отчету, поскольку очень сложно собрать события 2022-го в небольшую статью. Предлагаю начать с обзора общей экономической ситуации, расскажу о своих ожиданиях. Далее подведем итоги по публичному портфелю.

Итоги и перспективы по рублю

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяРубль в 2022 году был рекордно волатильным. В конце февраля – начале марта на валютном рынке разразилась паника, грозившая массовым оттоком из банковской системы. Рубль на Мосбирже падал до 120 к доллару, на Форексе – до 160, а в обменниках порой уходил за 200. В марте в моем портфеле было около 40–50% валютных инструментов (в том числе кеша), поэтому в моменте не суетился. Не покупал и не продавал на панике, все в рамках ленивого инвестирования.

Чтобы «заморозить» рынок, ЦБ уже 28 февраля ввел жесткие валютные ограничения, фактически сделав рубль неконвертируемой валютой:

- Ограничения на снятие валюты со счетов (в т. ч. брокерских), вывод за рубеж, продажу банками наличных купюр;

- Нормы обязательной продажи валюты экспортерами и др.

Из-за ухода иностранных компаний и санкций на поставки в Россию резко сократился импорт (в апреле –40% г/г). При этом валютные поступления в страну были рекордными, накопительным итогом по году до сих пор сохраняется торговый профицит. Все эти факторы привели к аномальному укреплению рубля до отметки 51 к доллару в конце июня.

Я возобновил покупки валюты в районе 57–61р/$. Покупал, в основном, юани и в меньшей степени доллары США и Гонконга.

В декабре рубль резко ослаб до отметки 73 к доллару, 77 к евро и 10.5 к юаню. Сказались сокращение нефтегазовых доходов, в т. ч. на фоне нефтяного эмбарго, постепенное восстановление импорта и дефицит бюджета (3,3 трлн рублей или 2,3% ВВП). Чтобы покрыть растущие расходы на СВО, Минфин запустил квазипечатный станок в виде выпуска ОФЗ, скупаемых на аукционах госбанками за счет операций РЕПО и под гарантии ЦБ.

Сказалась и позиция влиятельных экспортеров, поддержанная Минфином: крепкий рубль девальвирует доходы экспортеров и наполнение бюджета. Перспективы рубля в 2023 году вижу в рамках тренда на ослабление в сторону 75+ при отсутствии новых больших шоков. При прочих равных условиях представляю рубль менее волатильным, чем в 2022 году. В ближайшие недели/месяцы поддержку рублю будет оказывать бюджетное правило, которое возобновляется с 13 января. ЦБ начинает продавать юани из ЗВР, чтобы покрыть бюджетный дефицит. Эту поддержку рассматриваю как временную, интервенции не превышают 4% от объёма торгов на валютной секции.

В моменты локального укрепления рубля я докупал валюту и продолжаю делать это сейчас, только меньшими лотами, более точечно. Кстати, в условиях ограничений ЦБ и санкций (в т. ч. сохраняется риск блокировки НКЦ), наличные доллары и евро – не самая плохая идея, особенно если вы перемещаетесь по миру. Наличие счета в иностранном банке также решает многие проблемы, связанные с текущими трансграничными ограничениями и проблемами с иностранными активами на российской инфраструктуре. В 2022 году я открыл счета в Казахстане и Индонезии.

Геополитика в 2022 и 2023 годах

Геополитика – главный фактор, влияющий на динамику рынка у ушедшем году. В 2023 году, как и в 2022-м, для российских акций определяющим будет геополитический фон. Ситуация в Украине, шансы на переговоры, поставки западных вооружений, движение линии фронта, новости о ракетных ударах, диверсиях и прочее будут неизбежно давить на котировки.

Напротив, любые сигналы о смягчении противостояния, в т. ч. с коллективным Западом, паузы в новых санкциях, намеки на переговоры, просто затишье в новостном поле действуют на рынок позитивно. Волатильность по-прежнему будет высокой, поскольку рынок торгуется на низкой ликвидности, т. к. его динамику во многом определяет преобладающий на нем частный инвестор. Внешняя повестка также не обещает излучать спокойствие. В частности, готовится юбилейный, 10-й пакет санкций ЕС.

По мультипликаторам российский рынок торгуется очень дешево: в среднем мультипликатор P/E составляет 2,7x, это минимум за всю историю. Ниже было только 24 февраля (2,5х). Необычная картина сложилась в голубых фишках: они просели в среднем больше, чем акции второго и третьего эшелонов из-за оттока нерезидентов. Например, SBER потерял 53%. Соответственно, искать идеи «на вырост» в 2023 году будет проще. Если геополитика ослабит давление, расти будет весь индекс широким фронтом. Тем не менее, низкая оценка во многом справедлива, учитывая ситуацию в экономике из-за затяжных военных действий, санкций, оттока денег и мозгов из страны.

Определенная доля кэша в 2023 году – это однозначно хорошая идея. В случае эскалации украинского конфликта новое дно даст возможности для покупок. Правда, это не отменяет вероятности еще одного дна и даже остановки торгов. Казалось бы, куда уж дальше, но российский рынок умеет удивлять. Поэтому системный риск-менеджмент, диверсификация, анализ каждого эмитента на устойчивость к геополитическим потрясениям – наше все.

Нефть и газ в 2022 и 2023 годах

Энергоресурсы – второй по значимости фактор динамики российского рынка. В 2022 году нефть и газ пережили несколько сложных эпизодов. В марте, на пике геополитического обострения, нефть Brent взлетала выше $130 за баррель и держалась более $100 до середины лета. За это время нефтяные компании, в т. ч. российские, сильно улучшили свои финансовые показатели и начали активно перестраивать логистику с запада на восток. Тем более что санкции были отложены до декабря.

В декабре 2022-го вступило в силу эмбарго ЕС, поддержанное странами G7, согласован ценовой потолок на «морскую» нефть из РФ на уровне $60. Применить его пока ни разу не удалось, т. к. сорт Urals торгуется с дисконтом до 40%, чем активно пользуются альтернативные покупатели – Индия и Китай.

В 2023 году спред, вероятно, будет сужаться, например, до 20%, но не исключено и расширение в какой-то момент вплоть до 50%. Это зависит от геополитического расклада и выстраивания новой логистики. Дисконт в значительной степени потенциально лишает нашу нефтянку статуса бенефициара вероятного роста цен на нефть.

Новые риски и фактор давления на нефтяников – эмбарго на нефтепродукты с 5 февраля 2023 года. В любом случае, рекомендую в ближайшие два–три месяца присмотреться к развитию ситуации и не делать больших ставок в нефтегазовом секторе (речь только про компании РФ!).

Нефть как базовый актив имеет шансы вырасти в текущем году выше $100 за баррель Brent. Драйверы:

- Открытие после ковидных локдаунов Китая, где растёт спрос на энергоносители;

- Предстоящие закупки в стратегический резерв США, он на минимумах с 1983 года (результат распродаж в целях борьбы с инфляцией).

Коррективы в прогнозы могут внести как обострение геополитической ситуации (Украина, Тайвань), так и поведение глобальных рынков сырья на фоне высоких ставок мировых ЦБ и риска рецессии в крупнейших экономиках.

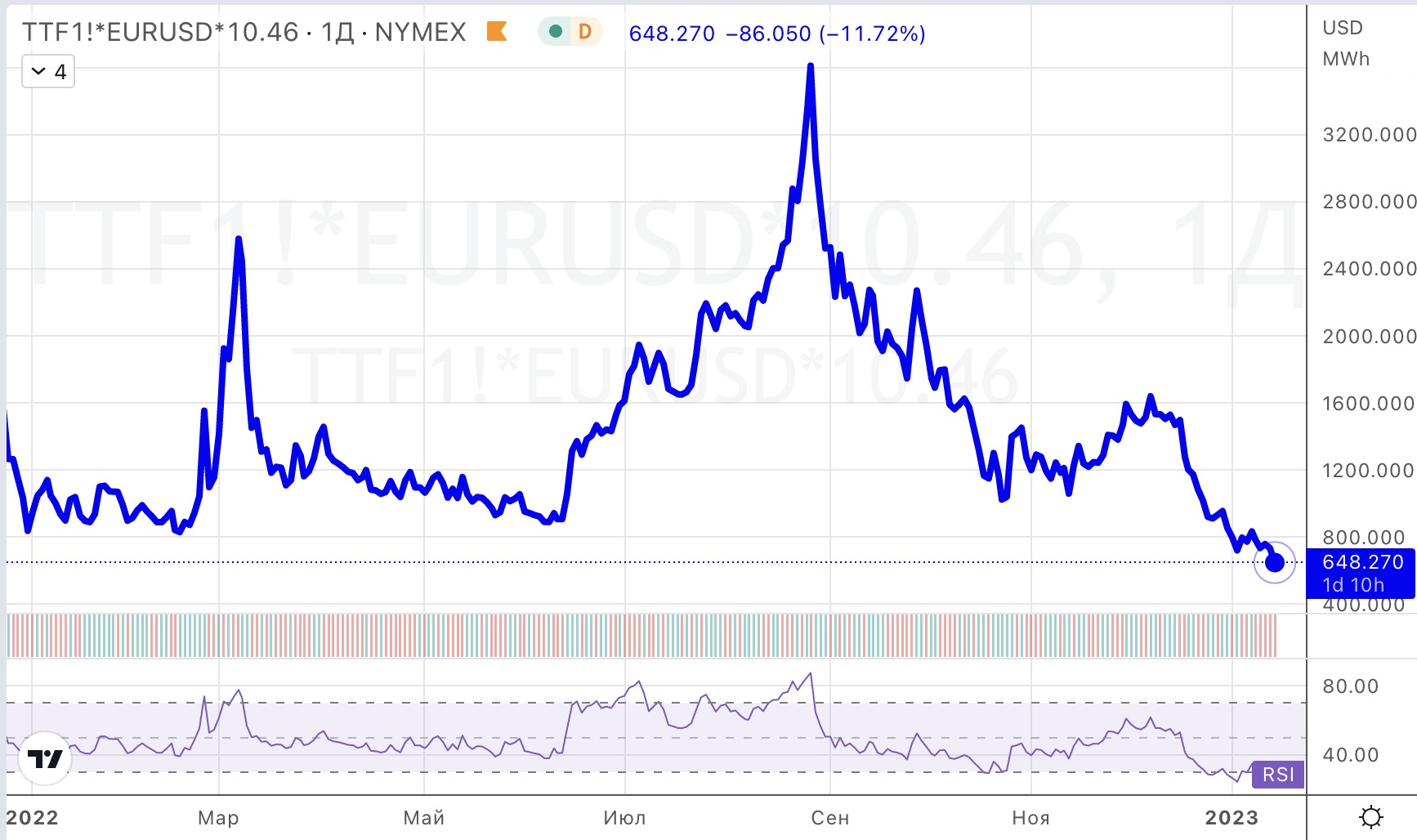

Цены на газ в Европе – важный фактор для доходов бюджета, ощутимо влияющий на динамику не только акций Газпрома, но и общих настроений на российском фондовом рынке. В марте 2022 года, на волне опасений за поставки из РФ, ценник в газовом хабе TTF взлетал до $3800 за 1 тыс. м3. Были и новые всплески волатильности – в августе до $3400.

Было много прогнозов о том, что запасов, в условиях резкого сокращения поставок Газпрома (–46% по итогам года), не хватит до конца отопительного сезона. Нельзя не упомянуть и о диверсии на Северных Потоках в сентябре. Сейчас газ в Европу поставляется только через одну оставшуюся турецкую ветку.

Однако зима началась аномально тёплой погодой, поставки СПГ из США и с Ближнего Востока, а также от Новатэка частично заместили трубопроводный газ. Цены к концу года ушли ниже $800 за 1 тыс. м3. Аналитики считают, что газа в хранилищах хватит до конца зимы.

В 2023 году возможны разные сценарии, в т. ч. с подорожанием выше $1000 в сезон активной закачки летом. Цены будут зависеть от того, останется ли Газпром на рынке Европы к тому времени, и смогут ли европейские страны нарастить поставки СПГ в достаточном количестве. Ценовых пиков «до $5 тыс.» и т. п. как в 2022 году, я в базовом сценарии не жду.

Про блокировку

Одновременно из-за санкций 28 февраля были заблокированы иностранные активы в европейских депозитариях EuroClear (Бельгия) и ClearStream (Люксембург). Попытки их разблокировать до сих пор не привели к внятным результатам. Тем временем у Банка России на Западе были заморожены около $300 млрд валютных резервов.

Главный внутренний драйвер, способный двинуть котировки вверх, – дивиденды российских эмитентов. В сезон конца 2022 – начала 2023 года они стали рекордными, превысив 1 трлн руб. Осенью на брокерские счета поступили выплаты от Газпрома за 1 полугодие (за 2021 год не выплачены). Но если в октябре–ноябре, в т. ч. благодаря этой ликвидности, состоялось небольшое ралли (+20% с начала октября), результата от реинвеста «зимних» дивидендов (в т. ч. Лукойла) пока не видно в динамике индекса Мосбиржи.

Основные события в публичном портфеле

2022 год отличается от предыдущих тем, что большинство эмитентов частично или полностью скрыли финансовые и операционные показатели. На это было разрешение (даже, скорее, рекомендация) ЦБ и правительства. Основная причина – санкционные риски для менеджмента и бизнеса компаний. Имело значение и неучастие в торгах нерезидентов, которым в значительной степени были адресованы подробные отчеты и презентации по МСФО.

Часть из них, как Сбер, уже вернулись к раскрытию данных, другие (как ВТБ) продолжают хранить молчание, ограничиваясь скупыми пресс-релизами. Поэтому отчёт о положении компаний из публичного портфеля в некоторых случаях строится на косвенных данных о финансовом положении и на операционных показателях. В том числе, поэтому многие позиции не стал корректировать, просто увеличив временной горизонт идеи.

Пройдусь коротко по компаниям в портфеле.

АФК Система –45% за год

Последний доступный отчет – по МСФО за 3 кв. 2022 г.

– Выручка: 239,7 млрд руб. (+9,2% г/г) — благодаря консолидации результатов ГК Эталон, доля в котором увеличена в мае 2022;

– Скорр. OIBDA: 70,1 млрд руб. (–9,2% г/г);

– Скорректированная чистая прибыль в доле АФК: 28,1 млрд руб. (2,3 млрд руб. годом ранее).

Результаты оказались слабее ожиданий, в т. ч. из-за временных проблем с поставками в Европу у Сегежи. Но если оценивать в целом, потенциал Системы зависит почти исключительно от внешних факторов. Когда через вывод на биржу раскроется акционерная цена бизнесов в портфеле корпорации, которые стоят гораздо больше, чем капитализация самой АФК, акции AFKS могут выйти на уровни в районе 20 рублей и выше. Горизонт – не один год, так что бумага все еще подходит для долгосрочных инвесторов, лояльных к риску длительной просадки.

Газпром (–53%)

Самая популярная фишка в «Народном» портфеле Мосбиржи (25%). Правда, его доля снизилась с 32% в 2021 году. Для этого в 2022-м было немало причин, в сентябре закрыл позицию в публичном портфеле.

Главный негатив года для миноритариев – отказ собрания акционеров 30 июня выплатить дивиденды за 2021 год, в котором Газпром заработал рекордную чистую прибыль 2,159 трлн руб. Вместо дивидендов государство получило от газовой монополии более 1.2 трлн руб. в виде дополнительного НДПИ. Это был исторический кидок государством миноритариев, после которого многие инвесторы разочаровались в российском рынке.

Позже была согласована выплата за 1 полугодие, она тоже оказалась рекордной, реинвест от неё дал импульс для локального ралли на российском рынке.

Перспективы компании в 2023 году определяются трендом на резкое сокращение экспорта, по итогам года он упал на 45.5% до минимумов с начала века. Вслед за экспортом падает и добыча (–20%). Главный вектор – перенаправление продаж в Китай, но их объемы потенциально могут сравняться с европейскими не ранее следующего десятилетия. По данным китайской таможни, поставки в 2022 году составили около 15 млрд м3, по сравнению со 130 млрд м3 в Европу в 2021-м. Кроме того, строительство новых магистралей, включая планируемый газовый хаб в Турции – это капекс объёмом в триллионы рублей, что ставит под вопрос размер, а возможно, и сам факт будущего дивиденда.

Долгосрочно позиция в GAZP, учитывая размер запасов (15% от мировых) и масштаб бизнеса, может иметь апсайд, но 2023 год не покрывает длину этого горизонта. Слишком многое зависит от геополитики.

Сбербанк (–52%)

Флагман банковского сектора, несмотря на потери, в целом показал свою устойчивость к кризису и санкциям, а под конец года вышел на прибыльность. В ноябре банк анонсировал возобновление выплаты дивидендов. Это при том, что финансовый сектор по итогам года – один из самых пострадавших: он почти целиком попал под санкции.

Чистая прибыль по РСБУ за 11 месяцев сократилась в 6.6 раза до 174,8 млрд руб., но в ноябре она выросла на 22,7% до рекордных 124,7 млрд руб. Источники – «распускание» резервов, наращивание комиссионного и процентного дохода, диджитализация процессов, экономия затрат.

Сбер – безусловный фаворит в секторе и самая популярная инвестидея на российском рынке. Будучи прокси на весь рынок, он должен расти быстрее индекса в случае улучшения внешних условий и формирования тренда на восстановление. Главный риск – новые санкции (если их еще можно придумать для банка, уже в марте отключенного от SWIFT), а также ухудшение финансового положения корпоративных и розничных заемщиков, что вынудит вновь досоздавать резервы. Нужно учитывать, что SBER не только растет, но и падает вместе с рынком. Продолжаю держать, не исключаю докупки.

ВТБ (–65%)

Бумаги VTBR вошли ТОП-5 аутсайдеров индекса Мосбиржи за 2022 год. С первых дней СВО госбанк под блокирующими санкциями, что затронуло и брокера. Банк не раскрывает даже базовые показатели и пока не обещает дивиденды. В последнее время произошло два события, которые могут повлиять на перспективы бумаги:

- В конце декабря ВТБ закрыл сделку по приобретению акций «Открытия» за 390 млрд рублей. Прибыль «Открытия» за 2022 год – 40 млрд руб., а сам банк – весомое пополнение в капитал ВТБ. Правда, за несколько дней до сделки банк отказался платить купоны по субординированным облигациям (допускается условиями и не означает дефолта).

- До конца января ВТБ планирует привлечь в капитал 491 млрд рублей за счет «допки» (размещения дополнительных акций). Доля государства при этом вырастет с 61% до 88%. Для миноритариев это означает размывание их доли примерно на 15–20%.

Ожидаю, что по факту допэмиссии котировки просядут, что могло бы стать неплохой точкой входа, т. к. привлечение почти полтриллиона в капитал позволит в будущем погасить суборды и, возможно, даже начать платить дивиденды. В декабре закрыл позицию в VTBR.

TCS Group (–58%)

Компания в 2022 году пережила сложную трансформацию: перешла к новому собственнику (группа Потанина – Интеррос, 35%), что в т. ч. не могло не сказаться на волатильности расписок TCSG. Тем не менее основа группы – банк Тинькофф – сохранил не только название, но и прибыльность: за 9 месяцев 2022 года она составила 10,1 млрд руб. (падение в 4.6 раза г/г). При этом число пользователей экосистемы Тинькофф увеличилось до 26 млн человек, растут показатели выручки и комиссионного дохода.

Продолжаю считать актив качественным, а бизнес – имеющим потенциал сохранить и даже усилить позиции в банковском секторе. Вопрос в сроках, но это касается практически всех позиций в публичном портфеле.

Русал (–47%)

Русал в 2022 году стал бенефициаром роста цен на алюминий. В марте они достигали $3900 за тонну, сейчас после просадки до $2100 снова приближаются к отметке $2500. Вторым преимуществом компании является относительная защита от санкций, т. к. доля на мировом рынке составляет около 7%. Снижение котировок в прошлом году объясняется общим геополитическим давлением (в т. ч. потеря Николаевского глиноземного завода в Украине), риском новых персональных санкций на Дерипаску, окончанием акционерного соглашения с «Интерросом» Потанина, а также длительной стагнацией спроса со стороны Китая из-за антиковидных ограничений.

Сохраняю в силе идею на будущее – постепенную перекладку в акции EN+, который, с учетом доли в Норникеле и энергетических активов, стоит значительно дешевле.

Русагро (–42%)

Одна из ключевых позиций в моем портфеле, которую я отношу к защитному сектору со стабильным спросом на продовольствие. Бумага пострадала в 2022 году из-за двух историй:

- зарубежной юрисдикции эмитента депозитарных расписок, что, в частности, не позволяет выплачивать дивиденды акционерам;

- валютной переоценки финансового результата, из-за чего чистая прибыль за 9 месяцев 2022 года сократилась на 96% при росте выручки и EBITDA.

Негативное влияние обоих факторов считаю разовым. Компания может решить проблему с юрисдикцией путем переезда в РФ, а валютных шоков, как в прошлом году, я в базовом сценарии не ожидаю. Главный риск в том, что менеджмент до сих пор не определился со сроками перерегистрации.

Мечел преф (–50%)

Одна из популярных на рынке идей начала 2022 года, в расчете на дивиденды с доходностью в моменте до 80%. Идея не сработала из-за европейского эмбарго на российский уголь, перестройки логистики и неопределенности с НДПИ. Плюсом MTLRP является изначальная ориентация поставок на азиатские рынки, их доля почти 60%. При этом приходится демпинговать как по углю, так и по металлам, но в целом на этом направлении есть перспективы.

Риски:

- недавнее возобновление Китаем импорта угля из Австралии;

- ограничение пропускной способности ж/д канала экспорта на Восточном полигоне.

Распадская (–53%)

Итоги и перспективы Распадской во многом схожи с Мечелом, но к ним добавляется давняя проблема выделения угольного бизнеса главного акционера Evraz plc. Это было ключевой идеей роста для акций RASP. Евразу пришлось отложить процесс из-за санкций Великобритании. В частности, это блокирует выплату дивидендов.

Globaltrans (–56%)

Падение котировок связано, в первую очередь, с иностранной юрисдикцией. Менеджмент не спешит озвучивать сроки редомицилиации в РФ. При этом операционные и финансовые показатели относительно неплохие:

- Выручка в 1 полугодии выросла на +26% г/г;

- Скорр. показатель EBITDA +45 % г/г;

- Чистая прибыль +13% г/г (12,3 млрд рублей).

Перспективы компании во многом зависят от деловой активности и товарных потоков в экономике в целом. Главные показатель – ставка аренды полувагонов.

Префы Нижнекамскнефтехим (НКНХ) –29%

Сектор нефтехимии чувствовал себя в 2022 году в целом лучше широкого рынка. Тем не менее эмитент не спешит публиковать показатели. Еще в апреле НКНХ обнародовал, но затем скрыл годовой отчет за 2021-й по РСБУ, хотя в нем чистая прибыль более чем в 10 раз превысила результаты 2020 года. Главная причина – европейские санкции на широкий спектр продукции нефтехимических предприятий.

В 2023 году многое будет зависеть от перспектив реализации масштабного проекта по производству этилбензола и стирола, в который инвестирует Сибур. На ввоз оборудования наложены санкции, ждем развития ситуации.

Префы Россети Ленэнерго (–28%)

Сектор электроэнергетики показал себя в 2022 году как относительно защитный, учитывая наличие стабильного спроса со стороны корпоративных и розничных клиентов (хотя он немного припал из-за общих проблем в экономике). Чистая прибыль за 9 месяцев 2022 года сократилась на 9,1% г/г до 14,7 млрд рублей, в т. ч. из-за роста себестоимости услуг на 3.8%.

В публичном портфеле бумага находится прежде всего как дивидендная история: дивдоходность в последние 3 года составила от 8% до 13%. Кроме того, у компании нет проблем с долгом (ND/EBITDA = 0.22х). Однако по итогам 9 месяцев промежуточные дивиденды дали всего 0.4% доходности, но есть вероятность полноценной выплаты за год.

Ленэнерго пока не участвует в процедуре реорганизации Россетей, акции LSNGP не конвертируются в бумаги ФСК ЕС. Зато есть вероятность приобретения убыточной компании Россети Северный Кавказ. Но снижение выплат дивидендов – не лучший сигнал на 2023 год. Продолжаю держать.

ETF фонды FinEx

Биржевые ETF фонды на золото FXGD и на китайские активы FXCN с конца февраля находятся в замороженном состоянии, поскольку их паи учитываются в европейском депозитарии EuroClear. Перспективы разблокировки пока сложно определить однозначно, но попытки добиться этого предпринимаются с трех сторон: брокеры, НРД и сама компания FinEx, которая коммуницирует со своим домашним рулятором – минфином Ирландии. Здесь полный Hodl.

Крипта

В 2022 году криптовалютный рынок пережил настоящие американские горки. Помимо общей корреляции с настроениями на глобальном фондовом рынке (просадка S&P500 на 18%), произошел ряд резонансных событий. Они оказали давление на весь крипторынок. Самые заметные из них – крах экосистемы Terra в мае и криптобиржи FTX в ноябре. По итогам года биткоин потерял более 65%, опустившись в район $17–18 тыс.

Мой долгосрочный взгляд на инвестиции в крипту подсказывает, что падение цен открывает лучшие возможности для инвесторов в 2023 году. Ожидается стабилизация инфляции в США и начало цикла снижения ставки ФРС (вероятно, к концу года), что повысит общий аппетит к риску и насытит рынок новой ликвидностью. Подкупаю крипту на психологических уровнях, плюс участвую в p2p арбитраже.

Результаты публичного портфеля

Перейдем к отчёту в цифрах:

| Инструмент | Начало периода | Конец периода | Прибыль, $ | Доход, % | Примечание | |||||

| Индивидуальный инвестиционный счет в Финам | ||||||||||

| АФК Система | 1894,6 | 976,1 | -918,5 | -48,5 | ||||||

| Ленэнерго, АП | 8851,4 | 7500,7 | -1350,7 | -15,3 | продал | |||||

| Газпром | 4716,2 | 2705,4 | -2010,8 | -42,6 | ||||||

| НКНХ ап | 2747,3 | 1997,8 | -749,5 | -27,3 | продал | |||||

| Распадская | 4243,6 | 2269,0 | -1974,6 | -46,5 | дивы | |||||

| Золото FXGD | 1231,1 | 1268,6 | 37,6 | 3,1 | дивы | |||||

| ЗПИФ Фонд перв. разм. | 2986,5 | 714,3 | -2272,2 | -76,1 | ||||||

| Русал | 1979,7 | 1126,6 | -853,1 | -43,1 | ||||||

| ГлобалТранс | 4310,8 | 1927,0 | -2383,8 | -55,3 | дивы | |||||

| ВТБ | 2540,5 | 854,1 | -1686,5 | -66,4 | дивы/продал | |||||

| РусАгро | 4756,8 | 2770,3 | -1986,5 | -41,8 | продал | |||||

| ETF-фонд на Китай (FXCN) | 2134,5 | 2003,1 | -131,4 | -6,2 | ||||||

| Сбербанк | 7648,6 | 3818,1 | -3830,5 | -50,1 | ||||||

| Мечел пр. | 4125,9 | 1998,0 | -2127,9 | -51,6 | ||||||

| Итог | 46921,7 | 28012,4 | -18909,3 | -40,3 | замороз. | |||||

| Тинькофф Инвестиции | ||||||||||

| Tinkoff Bank | 5900 | 2515 | -3385,0 | -57,4 | ||||||

| Baidu | 1937 | 1680 | -257,0 | -13,3 | ||||||

| Итог | 7837 | 4195 | -3642,0 | -46,5 | ||||||

| Криптовалюты | ||||||||||

| Bitcoin | 5450 | 2086 | -3364,0 | -61,7 | ||||||

| Участие в IPO (см. таблицу ниже) | ||||||||||

| Направление закрыто | 7001,6 | 4890,64 | -2111,0 | -30,1 | ||||||

| Итого | 67210,3 | 39184,1 | -28026,3 | -41,7 | ||||||

* Статистика в таблице ведется как по открытым позициям (бумажная прибыль/убыток!), так и по закрытым. Все сведения берутся из личных кабинетов у брокеров (в данном случае сбор данных был в начале января 2023), стоимость рублевых активов переводится каждый месяц по актуальному курсу (курс 74р остался без изменений за год), фактически учет ведется в валюте и отражает, в том числе, валютную переоценку. Портфель не является инвестиционной рекомендацией, это лишь мой публичный опыт инвестирования на реальных деньгах (это не весь капитал). Данный портфель состоит из высокорискованных инструментов, допускаются просадки до 50%. Целью является высокая доходность (15%+ в валюте) при минимальной активности, горизонт большинства позиций – более трех лет. Подробную историю публичного портфеля можно посмотреть в рубрике Отчеты, онлайн-мониторинг брокерского счета в Финам доступен по ссылке.

P.S.

Я не знаю ни одного практикующего инвестора, который бы был готов к началу СВО. Судя по замороженным активам и текущим результатам СВО, к этому решению не были готовы в полной мере не только инвесторы, но и монетарные власти, и армия. Истории еще предстоит рассудить, кто прав и кто виноват. Для ленивых же инвесторов наступило время, когда прежде всего нужно думать о сохранении капитала, чтобы остаться «в игре», пока инвестиционная атмосфера в стране снова не станет пригодна для развития экономики.

C февраля я почти полностью ограничил новые покупки российских акций в портфеле, увеличил долю в валютном кеше (что стало чуть ли не самым доходным активом), в криптовалютах, приобрел землю в Краснодарском крае на берегу моря на аукционе по банкротству. Сейчас рассматриваю инвестиции в активы на острове Бали.

Убыток по публичному портфелю можно назвать огромным. В то же время всё становится не так фатально, если посмотреть историю доходности. В 2019 году +32%, в 2020 году 46%, в 2021 году 45%. Таким образом, бумажный убыток в –41% соответствует среднегодовой доходности за последние 3 года до СВО.

Хочется верить, что в 2023 году нас ждет окончание войны в Украине и хотя бы частичное снижение санкционного давления. Правда, пока предпосылок я не вижу. В любом случае нужно быть готовым к новому витку геополитических конфликтов, мировой рецессии и возвращению новых штаммов ковида. Однако это не должно стать оправданием для отказа от построения капитала на пути к финансовой свободе. Поэтому всем благоразумия, терпения и мирного неба над головой.

А какие результаты показал ваш портфель в 2022 году?

Всем профита!

(15 оценок, среднее: 4,33 из 5)

(15 оценок, среднее: 4,33 из 5) Итоги моих инвестиций в 2021 году

Итоги моих инвестиций в 2021 году