Восстановительный 2023 год

2023 год для многих инвесторов запомнится, как восстановительный. Относительно 2022 года можно даже назвать его стабильным. Это можно сказать и о личной жизни, весь год с семьей прожил на острове Бали (о жизни рассказываю в основном в запрещенной соцсети). Похоже, для меня сейчас это единственное место на планете откуда не хочется уезжать. Есть все что нужно: комфортный климат (хотя конец года был слишком жарким), хорошие детские сады и школы для ребенка, море, вулканы, самые разнообразные локации для мини-путешествий (разве что снега не хватает), активное русско-язычное сообщество и насыщенная культурная жизнь (мероприятия, концерты, конференции и пр.)

В 2023 году прошел випассану, практически каждый день начинал с медитаций и духовных практик. Прочитал около 15 книг, о лучших из которых рассказывал на днях. Прошел тренинг Пространство для Развития (ПДР Виталия Булавина), который подсветил мои ограничивающие убеждения в разных сферах жизни. Успешно завершил Школу финансовых советников и продолжил личную работу с клиентами. Сейчас совокупный капитал клиентов превышает 1 млрд рублей. Если вам нужны услуги финансового советника (финпланирование, построение стратегии, формирование портфеля, сопровождение), пишите по контактам.

За год получилось хорошо заработать, но рост связан больше с эффектом низкой базы 2022 года. Все та же война, санкции, те же ограничения, те же риски. Однако, стоит признать, инструментов влияния на нас у недружественных стран остается все меньше. Международные резервы отобрали, активы частных инвесторов заблокировали, импорт и экспорт частично ограничен.

Ключевая ставка Банка России выросла с 7,5% до 16%, что отрицательно сказывается на бизнесе и темпах экономического роста. Это реакция ЦБ на рост инфляции, особенно в преддверии президентских выборов. Для инвесторов же это возможность зафиксировать высокую доходность по облигациям (доходность ОФЗ к слову не превышает и 14%) и банковским вкладам (есть предложения до 16%+), при условии конечно, что инфляция не будет продолжать расти.

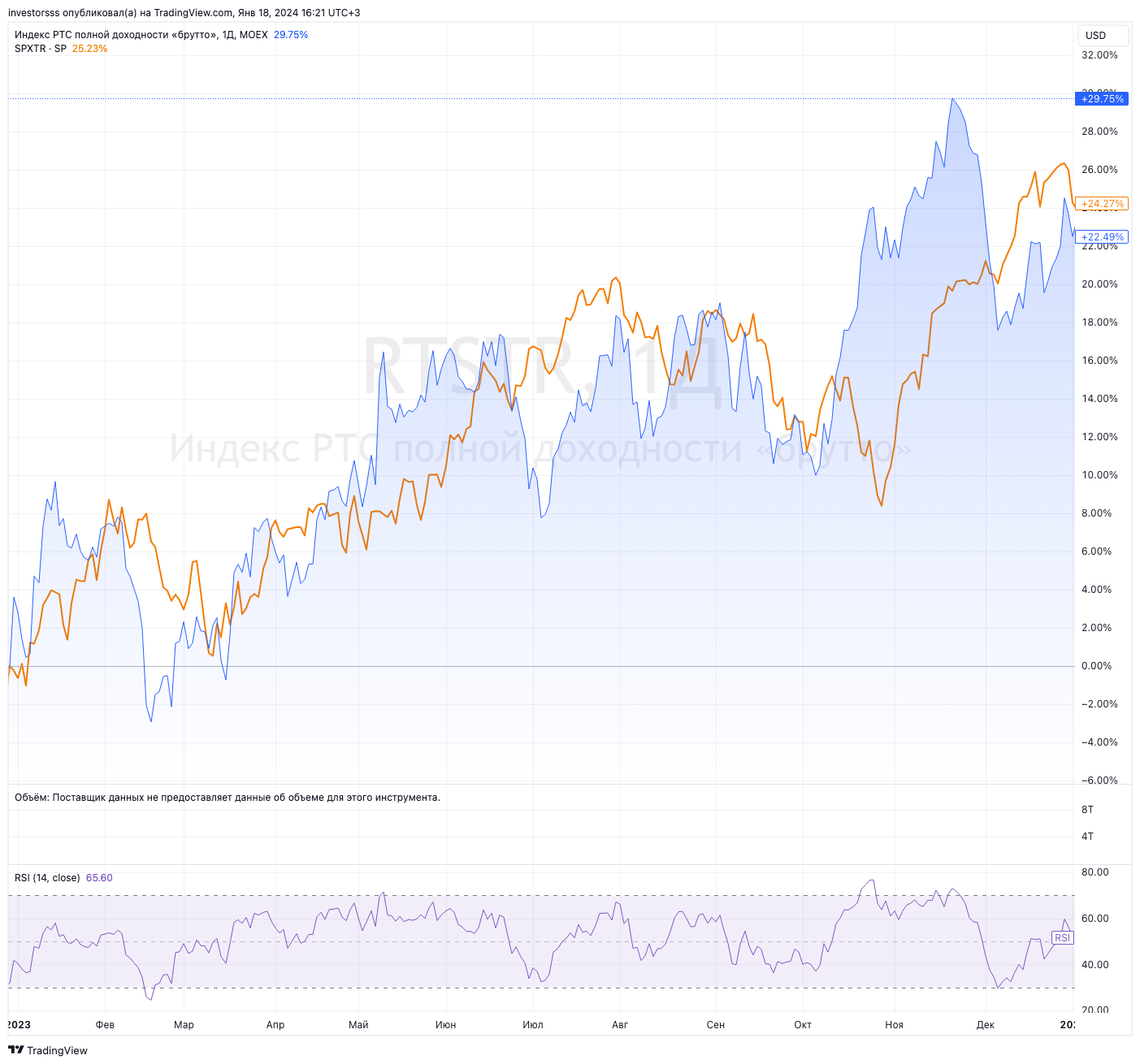

Индекс РТС с учетом дивидендов за 2023 год вырос на 22%, при этом индекс Мосбиржи с учетом дивидендов вырос на 50%+. За тот же период индекс S&P 500 полной доходности (SPXTR) вырос на 24%. За 2023 год курс рубля девальвировался на 27% — с 70 до 89 руб. за доллар, причем в момент курс падал до 102 рублей.

Высокая ключевая ставка, введенные меры по обязательной продаже валютной выручки экспортерам и пр. позволили рублю укрепить позиции. Но вероятнее всего в 2024 году эти факторы могут уйти, поэтому действую в соответствии с ожиданиями курса 100+.

Прошлый год не обошелся без санкций, которые сделали инвестиции в иностранные активы через российскую инфраструктуру практически невозможными. СПБ Биржа попала в SDN-лист, другими словами, попала под блокирующие санкции США. Вместе с тем под блокировку попал и депозитарий СПБ Биржи. Все это стало причиной блокировки всех иностранных активов на счетах российских инвесторов. Даже ценные бумаги с Гонконгской биржи, которые, как уверяли, находятся вне зоны опасности, сейчас нет возможности купить или продать. Это в очередной раз подтверждает мое мнение, что инвестировать в иностранные ценные бумаги лучше через зарубежную инфраструктуру.

Кратко пройдусь по активам в моем портфеле. Все доходности указаны в долларах США. Данный портфель состоит из высокорискованных инструментов, допускаются просадки до 40%. Целью является высокая доходность (15%+ в валюте) при минимальной активности, горизонт большинства позиций – более трех лет. Подробную историю публичного портфеля можно посмотреть в рубрике Отчеты, онлайн-мониторинг брокерского счета в Финам доступен по ссылке.

| Инструмент | Начало периода | Конец периода | Прибыль, $ | Доход, % | Примечание |

| Индивидуальный инвестиционный счет в Финам | |||||

| АФК Система | 976,1 | 1111,3 | 135,3 | 13,9 | див. |

| Ленэнерго, АП | 6502,7 | 9873,4 | 3370,7 | 51,8 | див. |

| НКНХ ап | 1997,8 | 1781,5 | -216,3 | -10,8 | див. |

| Распадская | 2048,5 | 3350,4 | 1301,9 | 63,6 | |

| ЗПИФ ФПР | 714,3 | 550,8 | -163,5 | -22,9 | |

| Русал | 1097,8 | 786,5 | -311,3 | -28,4 | |

| ГлобалТранс | 1927,0 | 3786,5 | 1859,5 | 96,5 | |

| ВТБ | 854,1 | 1075,3 | 221,2 | 25,9 | |

| РусАгро | 2770,3 | 4770,8 | 2000,5 | 72,2 | |

| Сбербанк | 3818,1 | 6679,8 | 2861,7 | 74,9 | див. |

| Мечел пр. | 1998,0 | 3772,6 | 1774,6 | 88,8 | продано |

| ЗПИФ ПНК | 3778,2 | 3772,6 | -5,6 | -0,1 | продано |

| Итог | 18888,6 | 27086,5 | 8197,9 | 43,4 | |

| Криптовалюты | |||||

| Bitcoin | 2086 | 5634 | 3548,0 | 170,1 | |

| Торговые роботы | |||||

| Робот Os | 3300 | -3300,0 | -100,0 | ||

| Робот Lo | 5000 | 6356 | 1356,0 | 27,1 | |

| Робот GM1 | 1300 | 2200 | 900,0 | 69,2 | |

| Робот Inf | 2000 | 2381 | 381,0 | 19,1 | |

| Итог | 8300,0 | 6356,0 | -1944,0 | -23,4 | |

| Итого | 29274,6 | 39076,5 | 9801,9 | 33,5 | |

Подробнее по активам

Если вы сравните текущий состав портфеля и состав в итоговом отчете за 2022 год, то заметите, что изменения весьма незначительные. В этом плане название блога полностью оправдывает стратегию публичного портфеля.

- АФК Система (+13,9%).

Последний доступный отчет – по МСФО за 3 кв. 2023 г.

Выручка за 9 месяцев: 748 млрд руб. (+15% г/г).

Скор. OIBDA за 9 месяцев: 233 млрд руб. (-3% г/г).

В 2023 году АФК система выплатила дивиденды за 2022 год в размере 0,41 руб. на одну обыкновенную акцию (доходность около 2,3%). Среди основных событий периода можно выделить размещение компанией выпуска флоатеров. Объем облигаций с плавающей ставкой, привязанной к RUONIA, составил 15 млрд руб., у них четырехлетний срок обращения.

Общая финансовая устойчивость в течение следующих двух лет может ухудшиться: за следующие два с небольшим года замещено будет под новые ставки почти ¾ от консолидированного долга. А рост на каждый 1 п.п. — это минус 10 млрд руб. из денежных потоков. Это может привести к росту процентных расходов на 30-50 млрд рублей.

До сих пор остаются надежды на IPO дочек АФК Системы. Тогда акции могут резво подорожать, даже несмотря на сложности с долгом. Пока держу.

- Ленэнерго, АП (+51,8%).

Последний доступный отчет – по РСБУ за 3 кв. 2023 г.

Выручка за 9 месяцев: 77,8 млрд руб. (+14,6% г/г).

Чистая прибыль за 9 месяцев: 19,1 млрд руб. (+29,9% г/г).

Активы: 281,6 млрд руб. (-2,6% г/г).

В течение 2023 года по привилегированным акциям Ленэнерго выплатила 19,27р на одну акцию. Дивидендная доходность составила 8,6%. Основным фактором улучшения ключевых показателей стал рост выручки на фоне внепланового роста тарифов на передачу электроэнергии в 2023 году. Если мы считаем, что 4-й квартал 2023 году будет не хуже 2022 года, то просматривается дивиденд 24 рубля в 2024 году, т.е. около 12% потенциальной дивдоходности. Не густо при текущих ставках, но и они рано или поздно пойдут.

- НКНХ (-10,8%).

Последний доступный отчет – по РСБУ за 3 кв. 2023 г.

Выручка за 9 месяцев: 159,4 млрд руб. (-23,6% г/г).

Чистая прибыль за 9 месяцев: 9,1 млрд руб. (-84,2% г/г).

Активы: 395,8 млрд руб. (+9,9% к IV кв. 2022 года).

В течение 2023 года были выплачены одни дивиденды в размере 1,49р на одну обыкновенную акцию. Дивидендная доходность составила 1,22%. Экспорт химической продукции и каучуков из РФ в январе-октябре 2023 года сократился относительно аналогичного периода 2022 года на 36,7% и составил $22,2 млрд. Продолжение такого тренда может еще более негативно отразиться на компании НКНХ в 2024 году.

Однако падение чистой прибыли и выручки относительно прошлого года объясняется тем, что в 2022 году фиксировалась бумажная прибыль от укрепления рубля. В 2023 же году была рекордная прибыль от продаж, в рублях. Это можно объяснить синергетическим эффектом, который возник после смены собственника. Но это же ведет и к росту управленческих расходов, которые за 2023 год также возросли.

Бизнес можно назвать растущим, однако краткосрочных катализаторов и тем более предпосылок к росту дивидендов пока нет.

- Распадская (+63,6%).

Последний доступный отчет – по РСБУ за 3 кв. 2023 г.

Выручка за 9 месяцев: 20,7 млрд руб. (-11,2% г/г).

Чистая прибыль за 9 месяцев: 6,4 млрд руб. (-77,3% г/г).

Активы: 112,7 млрд руб. (+12,7% г/г).

Слабые результаты этого года объясняются несколькими причинами. За рассматриваемый период цена на коксующийся уголь снизилась практически в 2 раза. Сейчас наблюдается тренд на повышение цены. Также переориентация поставок, как и в случае в нефтегазовой отраслью, означает для компании скидки Азиатско-Тихоокеанского региона и дополнительные затраты на логистику.

Также в 2023 году Распадская отказалась от дивидендов с дочек (в прошлом году 12 млрд руб.) из-за сложностей, связанных с регистрацией материнской компании. Но все же для более однозначных выводов стоит дождаться отчетности по МСФО, потому что Распадская добывает угля примерно 20% от добычи всей группы (там будут совсем другие цифры и станет ясно, сколько группа скопила на счетах).

Ожидаемое событие — редомициляция материнской компании EVRAZ. Это может открыть путь к дивидендам Распадской в 2024 году.

- ЗПИФ ФПР (-22,9%).

Рыночная стоимость пая на конец 2023 года составила 5,58$. Расчетная же — 21,22$. Дисконт составляет 73,8%, несмотря на небольшую долю в портфеле фиксировать позицию при таком ценообразовании считаю неразумным. Возможно в 2024 году ситуация изменится.

- Русал (-28,4%).

Последний доступный отчет – по РСБУ за 3 кв. 2023 г.

Выручка за 9 месяцев: 0,8 млрд руб. (-98,9% г/г).

Чистая прибыль за 9 месяцев: 2,5 млрд руб. (-96,5% г/г).

Активы: 1 598,4 млрд руб. (+2,5% г/г).

Крупные капзатраты и экспортные пошлины снижают денежный поток. До экспортных пошлин Русал был одним из ключевых бенефициаров ослабления рубля, а теперь сообщает о финансовых проблемах. Novelis Europe, будучи ключевым партнером Русала, отказалась от поставок алюминия, что значительно устойчивость Русала на мировом рынке.

Кроме того, компания недавно анонсировала строительство глиноземного завода стоимостью 400 млрд руб., что вместе с укреплением рубля едва обеспечит положительный денежный поток. Ослабление рубля, снятие экспортных пошлин или значительно подорожание алюминия могли бы повлиять положительно на финансовое состояние компании, так как Русал крайне чувствителен к курсовым колебаниями из-за низкой рентабельности производства. Ожидать снятия экспортных пошлин ближайшее время не стоит. В 2023 году цена алюминия находилась примерно на одном уровне, значительно сократившись с 2022 года.

- ГлобалТранс (96,5%).

Последний доступный отчет – по МСФО за 1 полугодие 2023 г.

Выручка: 51,97 млрд руб. (+7,4% г/г).

Чистая прибыль: 20,9 млрд руб. (+69,9% г/г).

EBITDA: 25,4 млрд руб. (-5,9% г/г).

Отчет хороший, однако компания находится еще только в процессе смены регистрации с Кипра в Абу-Даби. В перспективе это может разблокировать внутригрупповые операции, включая дивиденды, но не обещает их немедленного возобновления. Но компания намекает на большие списания вагонов в 2025–2027 гг. Соответственно, Globaltrans может снизить свой положительный свободный денежный поток, если будут пропорциональные покупки вагонов, на горизонте 2025 г. или даже ранее.

Несмотря на то, что компания до сих пор не вернулась к дивидендам, компания показывает значительный рост, во многом опережая индекс РТС и даже S&P. Мажоритарии компании наращивают капитал бизнеса и усиливают баланс, что привело к тому, что ROE у компании находится на уровне 40%. Можно ожидать 12% потенциальной дивдоходности.

- ВТБ (25,9%).

Последний доступный отчет – по МСФО за 3 квартал 2023 г.

Чистые процентные доходы за 9 месяцев: 570,8 млрд руб. (+77,8% к 12 месяцам 2022 года).

Чистые комиссионные доходы за 9 месяцев: 158,2 млрд руб. (+7,8% к 12 месяцам 2022 года).

Чистая прибыль за 9 месяцев: 375,9 млрд руб. (-612,6 млрд руб. за весь 2022 год).

Активы: 28 207,4 млрд руб. (+15,7% к IV кв. 2022 года).

Ключевой проблемой ВТБ уже, традиционно, остается низкая достаточность капитала (9,2% в 3 квартале 2023 года). При таком показателе рассчитывать на дивиденды в ближайшее время не приходится. Также не стоит забывать и о состоянии субординированных облигаций, выплаты по которым прекратились еще в 2022 году. Но это не помешало компании показать хорошие финансовые результаты по итогам 9 месяцев 2023 года.

Дмитрий Пьянов, первый заместитель президента-председателя правления банка, обозначил ориентир по дивидендам в 2026 году — 80 млрд рублей за 2025 год. Потенциально — это 0,003 рубля на акцию, или 13% от текущих цен акций. С учетом того, что это ожидания только на 2026 год — предложение крайне сомнительное, в 2024 году вероятно буду закрывать позицию.

- РусАгро (72,2%).

Последний доступный отчет – по МСФО за 3 квартал 2023 г.

Выручка за 9 месяцев: 178,2 млрд руб. (-2,1% г/г).

Чистая прибыль за 9 месяцев: 38,5 млрд руб. (+1733% г/г).

Скор. EBITDA за 9 месяцев: 30,6 млрд руб. (-13,5% г/г).

Стоит отметить, что на итоговый финансовый результат оказали влияние консолидация НМЖК, которая была куплена ниже балансовой стоимости. Также на финансовый результат повлияла положительная переоценка биологических активов. В октябре компания заявила о закрытии сделки по приобретению 100% акций и контроля над элеватором АО “БиоТехнологии”. В перспективе это может позволить снизить затраты на хранение продукции, оптимизировать логистические цепочки. Долговая нагрузка компании также снижается.

Все актуальнее становится вопрос редомициляции. Ранее Русагро сообщал, что переезд прорабатывается, но конкретные сроки не были обозначены. Редомициляция в РФ или дружественную юрисдикцию позволила бы возобновить выплату дивидендов. Ранее компания придерживалась практики выплат в размере 50% от чистой прибыли по МСФО. За 9 месяцев 2023 г. Русагро заработала около 143 руб. потенциальных дивидендов (9% дивдоходности).

- Сбербанк (74,9%).

Последний доступный отчет – по МСФО за 3 квартал 2023 г.

Чистые процентные доходы за 9 месяцев: 1828,3 млрд руб. (+469,6% к 12 месяцам 2022 год).

Чистые комиссионные доходы за 9 месяцев: 553,5 млрд руб. (+277,0% к 12 месяцам 2022 год).

Чистая прибыль за 9 месяцев: 1 148,9 млрд руб. (-612,6 млрд руб. за весь 2022 год).

Активы: 43 400,0 млрд руб. (+3,6% к IV кв. 2022 года).

В 2023 году Сбер выплатил дивиденды в размере 25р на одну обыкновенную акцию. Дивидендная доходность составила 10,46%. Совокупный объем переводов, платежей и эквайринга вырос на 32% г/г в III квартале 2023 г. Количество клиентов, которые ежемесячно используют сервис бесконтактной оплаты SberPay для платежей за товары и услуги, превысило 28 млн.

Драйверами роста акций в будущем могут стать сохранение высоких темпов роста бизнеса и ожидание рекордных дивидендов по итогам 2023 года. Согласно проекту на следующий год, федеральный бюджет рассчитывает получить от Сбербанка рекордные дивиденды — 375 млрд рублей. Ожидаемая дивидендная доходность — около 14,5% к текущим котировкам.

- Мечел (88,8%)

Последний доступный отчет – по РСБУ за 3 кв. 2023 г.

Выручка за 9 месяцев: 11,99 млрд руб. (-43,0% г/г).

Чистая прибыль за 9 месяцев: 31,4 млрд руб. (+1395,2% г/г).

Активы: 269,3 млрд руб. (+9,4% г/г).

Акции компании Мечел были мной проданы, несмотря на общую эйфорию на рынке. Чистый убыток «Мечела» за первое полугодие 2023 г. по МСФО составил 3,5 млрд руб. в основном из-за убытка по курсовым разницам. Положительный фактор – цены на коксующийся уголь достигли максимальных уровней с марта этого года. Но главный признак слабости компании сейчас – высокая долговая нагрузка (например, отношение чистого долга к EBITDA более 2,5x). В условиях высокой ключевой ставки это становится существенным риском.

Из позитива, с 22 декабря МосБиржа включила обыкновенные акции и префы Мечел в расчет индекса РТС. В новом году положительный эффект также будет от отмены экспортных пошлин на уголь.

Торговые роботы

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

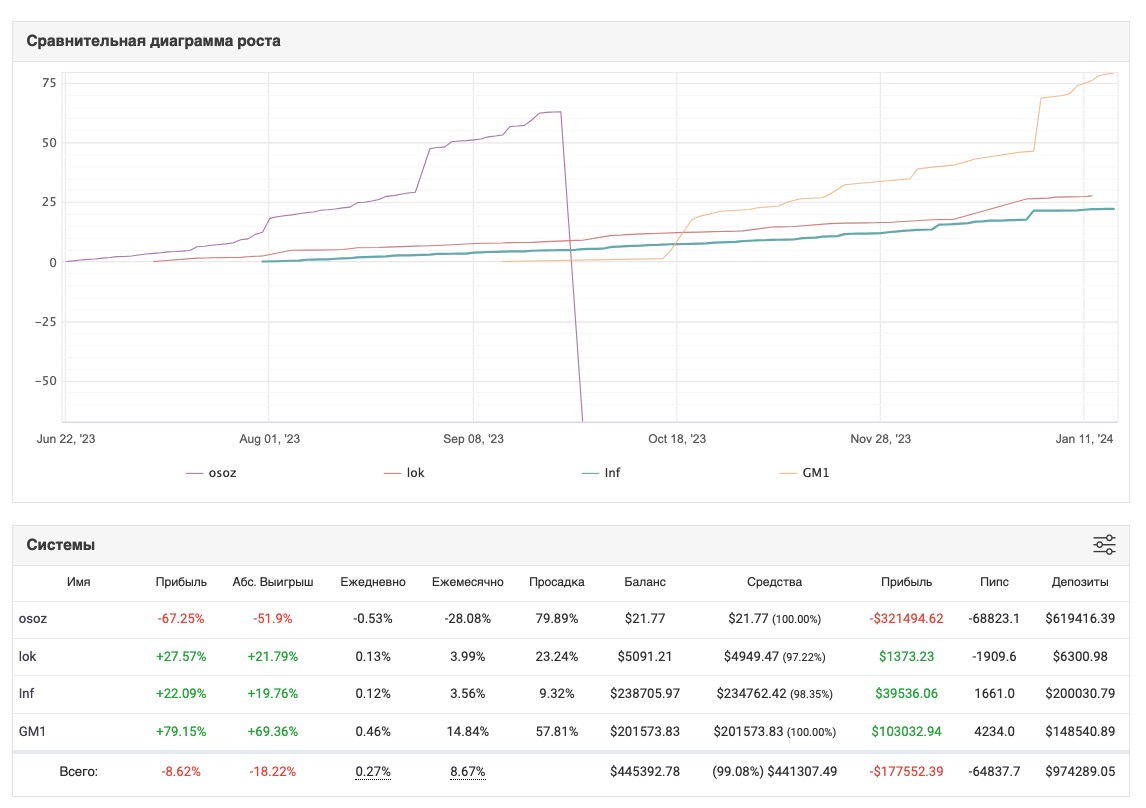

ПодписатьсяВ середине года решил сформировать небольшой портфель из 4-х торговых роботов. Из-за слива одного из роботов (самого агрессивного) общий результат на конец года получился отрицательным, тем не менее остальные роботы пока хорошо себя показывают. Доходность к максимальной просадке находится почти у всех около 1 к 3. В 2024 году продолжу развивать это направление, т.к. это пассивные инвестиции с высокой доходностью, осталось только отобрать на рынке самых рабочих долгоиграющих роботов (самое сложное).

Если у вас есть на примете роботы, с торговой историей несколько лет и публичными мониторингами, то пишите. Также готов поделиться списком роботов (роботы не мои, я такой же покупатель, в среднем робот стоит 500-700$), которые работают у меня, пишите.

Криптовалюты

Биткоин начал 2023 год с уровня 16 500$, закончил — 42 200$. Годовая доходность по итогу составила 154%. Эфир же стартовал с 1200$, закончил 2300$. Годовая доходность — 91%.

Весь год ушел на признание криптовалют институционалами и властями. Компания Ripple одержала частичную победу над SEC, а против компании Binance SEC начала расследование.

Однако ключевым событием 2023 года стала подача крупнейшими инвестиционными фондами США (BlackRock, Invesco, WisdomTree и др.) заявок на регистрацию спотовых ETF на биткоин. Сейчас уже можно констатировать, что большая часть из них принята. Новый год станет еще более интересным для биткоина, а в особенности для альткоинов.

P.S.

В заключение повторю то, что я писал ровно год назад, ведь по сути изменений не так много, как хотелось бы.

Хочется верить, что в 2024 году нас ждет окончание войны в Украине и хотя бы частичное снижение санкционного давления. Правда, пока предпосылок я не вижу. В любом случае нужно быть готовым к новому витку геополитических конфликтов, мировой рецессии и возвращению новых штаммов ковида. Однако это не должно стать оправданием для отказа от построения капитала на пути к финансовой свободе. Поэтому всем благоразумия, терпения и мирного неба над головой.

А какие результаты показал ваш портфель в 2023 году?

Всем профита!

(9 оценок, среднее: 4,56 из 5)

(9 оценок, среднее: 4,56 из 5) Итоги моих инвестиций в 2021 году

Итоги моих инвестиций в 2021 году- Моя инвестиционная неделя №6. -21$

2 482 0

2 482 0 - Доход ленивой недели №38. +107,7$2 472 5

- Ленивая неделя №62 убыток 888$2 972 27

- Ленивая неделя №5 (26.01-01.02) прибыль 153$ или +0,56%2 925 356

Антон, добрый день. Хотел уточнить: у вас в 2022 году в портфеле по итогам были убыточны: Газпром (-42,6%), Тиньков (-57.4%), Baidu (-13.3%). Вопрос : вы не отразили динамику по этим активам в портфеле 2023 года. Суммарно они минусили у вас на 5652 доллара. Что в итоге?и еще , что с ЗПИФ ФПР ? По итогам 2022—2023 года минус примерно 98-99% . Последнее, вы из ПНК Рентал выходили в ноль? Поздно зашли? Там доходность неплохая была. Спасибо

Газпром был продан в самом начале года по той же цене, что была отражена в 22 году. Пока там не вижу долгосрочных перспектив, кроме искусственных разгонов и завершения СВО.

Тинькофф и Байду были не на ИИС, в начале 23 года принял решение оставить только ИИС в публичном портфеле. По ЗПИФ ситуация полностью отражена в этом отчете. ПНК рентал неплохо заработал в рублях, но отчет в долларах, поэтому по итогу погашения паев доходность околонулевая вышла.

Я настолько ленивый инвестор, что просто проспал эти 2 последних года. Мое состояние было депрессивным, что никакие инвестиции меня практически не волновали. Что их потеря, что их увеличение ощущались для меня практически одинаково, никаких эмоций, никакого интереса. Просто хотелось, чтобы все то зло, что происходит, закончилось и это самое ценное, а все остальное уже менее важное.

Не смотря на отсутствие мотивации и интерес я смог найти в себе силы и хотя бы 2, 3 раза в год принимать инвестиционные решения по отношению к новым потокам нераспределённых средств. Основные задачи заключались в том, чтобы обеспечить ИИС вливанием очередных 400 к в год для получения очередного вычета в 52 к и распределением всех свободных денежных средств (рублей) на брокерских и банковских счетах в какие либо инвестиционные инструменты.

В текущих условиях я ограничился следующими инструментами:

— Банковские депозиты

— ОФЗ

— Акции Крупных Российских компаний

— Наличная валюта: доллары и евро

— Криптовалюта: Биткоин и еще топ 6 альткоинов

В целом мой заранее подготовленный высоко диверсифицированный портфель проявил себя и показал какого это бывает на самом деле и наверное это был хороший урок, что диверсификации много не бывает )))

Из самых позитивных моментов:

— Крипты было прикуплено в достатке в нужный момент и она существенно повлияла на оздоровление портфеля.

Из негативных моментов:

— Безвозвратная потеря около 100 тыс. рублей, по причине ликвидации ETF фонда FXRB

— На текущий момент около 40% активов заблокировано, т.к. это ETF от Finex

Спасибо автору блога за пост. Был рад немножко встрепетнуться.

Желаю всем добра, сил и благополучия!

Спасибо, что поделились! Проходя через такие кризисы можно по настоящему оценить прелесть ленивого инвестирования, которое позволяет более-менее комфортно переживать самые тяжелые времена с диверсифицированным портфелем.