Самые ленивые инвестиции

Начало 2024 года точно выдалось для инвесторов лучше, чем многие ожидали. Активы в публичном портфеле показали хороший рост, хотя практически никаких действий за 3 месяца (впрочем, как и за почти весь прошлый год) не было. В рублях на конец первого квартала 2024 года публичный портфель вырос почти до 5 млн рублей, против 4,2 млн рублей в начале года. Основной вектор моего внимания был направлен на личную работу с клиентами, как независимый финансовый советник. В основном мои услуги сводятся к составлению личных финансовых планов, построению стратегии и формированию инвестиционных портфелей, после чего остается только отслеживать результаты и при необходимости корректировать стратегию. Кому необходимы мои услуги финансового сопровождения, заполните форму.

В феврале начал дистанционно открывать банковские карты Казахстана, уже помогли более 100 подписчикам. Карту можно пополнять с российских банков, проще говоря, за 15 т.р. (стоимость открытия) можно вернуться в досанкционные годы, когда российскими банковскими картами можно было оплачивать услуги и товары по всему миру, снимать деньги и т.д. Заказать карту и задать вопросы можно через раздел контакты.

Из личного. Продолжаю жить с семьей в рисовых полях на Бали. В марте ездил в паломничество по святым местам Индии. Видел много святых мест, общался с возвышенными личностями, многое из этой поездки еще предстоит осознать (об этом рассказываю в Инсте). Так или иначе, все больше тянет к проектам, которые нацелены на пользу для мира, нежели высокие проценты доходности. Пока правда это отражается только в благотворительной деятельности.

Касательно экономики и фондового рынка можно сказать, что первый квартал был достаточно спокойным. Курс доллара находился в диапазоне 86,5 — 95,5р, в среднем в районе 92р. Сейчас для поддержания рубля Правительство обязало многих экспортеров продавать минимум 90% своей валютной выручки. Обязательство действует до 30 апреля. Более того, на протяжении всего первого квартала в России держалась ключевая ставка на уровне 16% из-за роста инфляции. С другой стороны, те, кто ранее предпочитал покупку валюты, теперь стали вкладывать свой капитал в обычные банковские вклады и краткосрочные облигации под 14-17% годовых. Когда же период высокой ставки закончится, я предполагаю, что эти люди понесут свои деньги со вкладов на российский фондовый рынок.

Ожидаю очередную волну девальвации рубля в район 100 р\$ больше во второй половине года. В это время планируется снижение ключевой ставки, и, что не менее важно, уже в мае будет осуществлена инаугурация Президента России, после которой вполне может начаться новый цикл ослаблению рубля. Российский фондовый рынок показал умеренный рост за первый квартал: индекс МосБиржи полной доходности (MCFTR) вырос на 8%, индекс РТС полной доходности (RTSTR) вырос на 5%. Объективнее оценивать именно второй индекс, так как он учитывает девальвацию рубля.

Что же с американским фондовым рынком? Индекс S&P 500 в первом квартале 2024 года переписал исторический хай, достигнув 5280 пунктов. При этом ставка ФРС на протяжении всего квартала оставалась на пике (5,25 — 5,5%). Точные сроки начала снижения ставки никто не называет, но участники рынка предполагают, что цикл снижения ставки начнется не ранее июня 2024 года. Индекс S&P 500 с учетом дивидендов (SPXTR) за 1 квартал 2024 года вырос на 10%.

Теперь кратко пройдусь по активам в моем портфеле.

| Инструмент | Начало периода | Конец периода | Прибыль, $ | Доход, % | Примечание |

| Индивидуальный инвестиционный счет в Финам | |||||

| АФК Система | 1111,3 | 1591,9 | 480,5 | 43,2 | |

| Ленэнерго ап | 9137,1 | 8901,1 | -236,0 | -2,6 | |

| НКНХ ап | 1752,4 | 1724,0 | -28,3 | -1,6 | |

| Распадская | 3350,4 | 3040,4 | -309,9 | -9,3 | |

| ЗПИФ ФПР | 550,8 | 515,7 | -35,1 | -6,4 | |

| Русал | 786,5 | 860,7 | 74,2 | 9,4 | |

| ГлобалТранс | 3786,5 | 4404,5 | 618,0 | 16,3 | |

| ВТБ | 1075,3 | 1056,2 | -19,1 | -1,8 | |

| РусАгро | 4770,8 | 4966,3 | 195,5 | 4,1 | |

| Сбербанк | 6191,0 | 6876,4 | 685,4 | 11,1 | |

| Итог | 32512,1 | 33937,3 | 1425,2 | 4,4 | |

| Криптовалюты | |||||

| Bitcoin | 5634 | 8250 | 2616,0 | 46,4 | |

| Торговые роботы | |||||

| Робот Lo | 5068 | 5371 | 303,0 | 6,0 | вывод 1288$ |

| Робот GM1 | 1700 | 2600 | 900,0 | 52,9 | вывод 500$ |

| Робот Inf | 4381 | 4566 | 185,0 | 3,8 | пополн 2000$ |

| Итог | 11649,0 | 13037,0 | 1388,0 | 11,9 | |

| Итого | 49795,1 | 55224,3 | 5429,2 | 10,9 | |

* Статистика в таблице ведется как по открытым позициям (бумажная прибыль/убыток!), так и по закрытым. Все сведения берутся из личных кабинетов у брокеров (в данном случае сбор данных был в начале апреля 2024 года), стоимость рублевых активов переводится каждый месяц по актуальному курсу (таблица рассчитана по курсу 89 Р/$), фактически учет ведется в валюте и отражает, в том числе, валютную переоценку. Портфель не является инвестиционной рекомендацией, это лишь мой публичный опыт инвестирования на реальных деньгах (это далеко не весь капитал!).

Данный портфель состоит из высокорискованных инструментов, допускаются просадки до 40%. Целью является высокая доходность (15%+ в валюте) при минимальной активности, горизонт большинства позиций – более трех лет. Подробную историю публичного портфеля можно посмотреть в рубрике Отчеты, онлайн-мониторинг брокерского счета в Финам доступен по ссылке.

Подробнее по активам

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяРоссийский рынок становится все более спекулятивным. Условия закрытого контура для инвестиций способствуют условиям, в которых все большее имеют место пампы (разгоны) и дампы телеграм-каналов, инсайдерские закупы и сливы. В этих условиях очень важно оставаться с холодной головой и смотреть прежде всего на финансовые и операционные показатели компаний.

- АФК Система (+43,2%).

Компания показала самый большой квартальный прирост из всех акций. С чем это могло быть связано? Восходящей динамике поспособствовали ожидания IPO активов холдинга — МТС Банка и ГК «Элемент». Дополнительным позитивом выступила новая дивидендная политика компании, которая предполагает повышение дивидендов в будущем. Совет директоров определил, что в этом году целевой размер дивиденда составит не менее 0,52 руб. на обыкновенную акцию.

При этом темпы роста дивидендных выплат в 2025–2026 гг. допускаются в диапазоне 25–50% к предыдущему году. Кроме того, предполагается, что при условии «существенного сокращения» внешнего долга совет директоров может рекомендовать выплату по дивидендам в размере до 50% от FCF за отчетный год.

- Ленэнерго, АП (-2,6%).

Прибыль компании по итогам 2023 года выросла до 20,7 млрд руб. (15,4% г/г) и, в отличие от большинства эмитентов РФ, по Ленэнерго держателям привилегированных акций больше важны результаты по РСБУ, а не по МСФО. Это связано с тем, что дивиденды у нее прописаны в Уставе в размере 10% от чистой прибыли по РСБУ. По Уставу держателям префов достанется из этой суммы чуть более 2 млрд руб. по итогам 2023 года. Потенциальные дивиденды за год составят 22,2 руб. на акцию (а ведь когда-то я их покупал по 50р), что дает около 11,2% годовых. Не густо при текущем размере ключевой ставке и с учетом всех рисков. Однако в ожидании снижения ключевой ставки с середины 2024 года, вижу смысл в продолжении сохранения позиции.

- НКНХ, АП (-1,6%).

Чистая прибыль по итогам 2023 года снизилась на 52% г/г, основная причина — переоценка долговых валютных обязательств. В целом отчетность хуже ожиданий. Однако потенциальный запуск этиленового комплекса (ЭП-600), анонсированного на четвертый квартал может стать существенным драйвером к росту цены акций. Ожидается, что выход на полную мощность поможет компании существенно увеличить прибыль уже в 2025 г.

- Распадская (-9,3%).

В апреле совет директоров Распадской принял решение не выплачивать дивиденды по итогам 2023 года “С учетом высокой волатильности на рынках сбыта, геополитической ситуации, а также принимая во внимание полученный в отчетном периоде финансовый результат”. Для Распадской, одной из крупнейших угольных компаний РФ, экспорт играет значимую роль в структуре продаж. Исторически его доля превышала половину в общем объеме продаж. Но из-за дефицита мощностей по вывозу угля на экспорт зарубежные поставки компании с высокой вероятностью не будут расти еще несколько лет.

Однако один драйвер для роста все таки есть — редомициляция ЕВРАЗа в дружественную страну. Материнская компания Распадской еще не сменила юрисдикцию на дружественную. Это не дает ЕВРАЗу получать дивиденды. Сроки переезда пока не определены, но я полагаю, что когда в этом вопросе появится какая-то ясность, бумаги отреагируют.

- ЗПИФ ФПР (-6,4%).

Рыночная стоимость пая на конец 1 квартала 2024 года — $5,15. Расчетная — $21.01. Дисконт все еще остается крайне высоким — 75,5%. Не хочется закрывать позицию с такими дисконтами, к тому же доля ЗПИФа в портфеле мизерная.

- Русал (+9,4%).

Русал владеет долей в ГМК Норникель в размере 26,39%. Если эту долю пересчитать по текущей рыночной цене самого ГМК и разделить на количество акций Русала, то мы получим цифру 40 руб. на акцию. Другими словами, только за счет доли в ГМК цена акций Русала должна быть на уровне 40 руб. и это без учета стоимости активов по производству алюминия, сейчас же он торгуется в районе 38 руб. Акции постепенно догоняют широкий рынок акций по доходности.

- ГлобалТранс (+16,3%).

В 1 квартале 2024 года компания завершила процесс редомициляции с Кипра в СЭЗ Абу-Даби. Также был избран новый состав совета директоров. Сразу скажу, что переезд компании не приведет автоматически к началу выплаты дивидендов, однако, приблизит (гипотетически) этот шаг.

- ВТБ (-1,8%).

За 2023 г. ВТБ заработал рекордную чистую прибыль в размере 432 млрд руб. с высокой рентабельностью капитала 22%. Касательно дивидендов, глава ВТБ Костин в очередной раз подтвердил намерение компании вернутся к дивидендам уже в 2026 году (по итогам 2025 года), но в этот раз упомянул: “ … если результаты будут лучше бизнес-плана компании, это может произойти и по итогам текущего года.”. Рассчитываю при отскоке закрывать позицию, лимит доверия к Костину давно исчерпан.

- РусАгро (+4,1%).

Несмотря на то, что по итогам 2023 года компания достигла рекордных результатов по выручке, скорректированному показателю EBITDA и чистой прибыли, совет директоров принял решение не выплачивать дивиденды по итогам года. Существенным драйвером роста результатов стала консолидация «НМЖК» — масложирового бизнеса, известного продукцией под такими брендами, как майонез «Ряба» и соусы Astoria. Для понимания масштабов, выручка НМЖК составила 11,2% всей выручки холдинга Русагро, а EBITDA 9,2%. Из позитивного, в марте компания подала документы для запуска редомициляции.

- Сбербанк (+11,1%).

Фактор роста тот же, что и у ВТБ — заявление властей о возможном “перераспределении прибыли банков за счет дивидендов”. Бумага банка для большинства в 1 квартале 2024 года — очевидная ставка на дивиденды. Набсовет Сбера в апреле обсудит вопрос о выплате дивидендов за 2023 г. За прошедший год банк заработал рекордную за всю историю чистую прибыль в 1508,6 млрд руб. Прогноз по дивидендам — 34 руб. на акцию (доходность 11%).

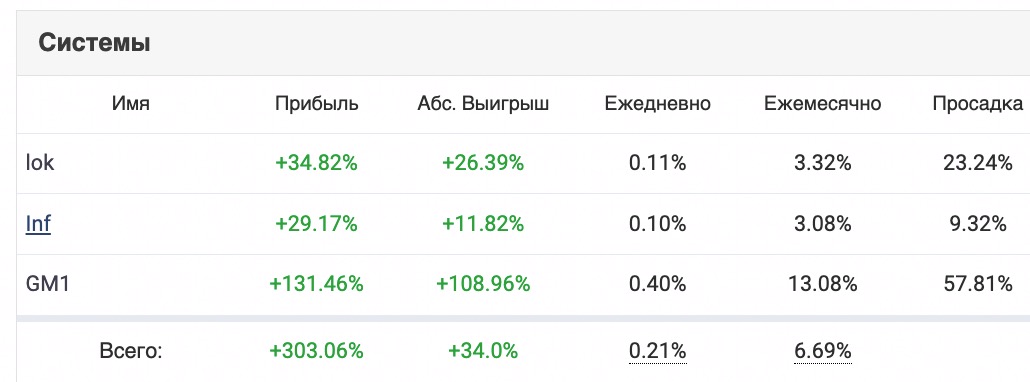

Торговые роботы

Все торговые роботы отработали в штатном режиме.

Роботы — инструмент не только высокодоходный, но и высокорисковый, поэтому моя стратегия подразумевает регулярный вывод прибыли.

Криптовалюты

Самая доходный актив в публичном портфеле за 1 квартал 2024 года. Биткоин начинал 2024 год с $42 200, закончил же первый квартал на уровне $71 000. Именно в начале года начал раскрываться весь потенциал одобрения спотовых ETF на биткоин, так как в моменте после одобрения наблюдался не рост битка, а его падение. Также рост котировок обусловлен приближающимся халвингом биткоина. Пока что планируется, что наступит он 18 апреля. Что такое халвинг? Это процедура снижения вознаграждения за добычу блока. То есть с 18 апреля майнеры станут добывать, как минимум, в два раза меньше BTC, чем сейчас. Само вознаграждение снизится с 6.25 до 3.125, но, очевидно, многие майнеры просто перестанут добывать биток со снизившимся вознаграждением. Поэтому добыча упадет более чем в два раза.

Я бы скорее стал ожидать более активных движений по битку и альтам уже в 2025 году, поэтому продолжал докупать монеты (только альткоины) в свой портфель. Многие из купленных альтов сделали уже 100%+.

На что я хотел бы обратить внимание — доля битка в моем публичном портфеле в районе 12%. Однако это не помешало тому, что его рост привел к существенному росту доходности моего портфеля в целом — 14,4%. Веду к тому, что я не храню и вам не советую хранить в крипте более 15-20% капитала. Это крайне волатильный инструмент с достаточно высоким риском. При его доле в портфеле менее 15% вы сможете и получить хорошую доходность в случае роста рынка, а потенциальные убытки из-за коррекций не будут катастрофой для капитала.

P.S.

Как вы знаете, основная деятельность блога сейчас происходит в Вк и Телеграме, хотелось бы понимать насколько востребовано продолжать писать отчеты в развернутом формате здесь. Напишите в комментариях. Там же поделитесь какие получились результаты у ваших инвестиций с начала 2024 года.

Всем профита!

(8 оценок, среднее: 4,50 из 5)

(8 оценок, среднее: 4,50 из 5)

- Неделя 4. +26$

3 159 2

3 159 2 - Доход от инвестиций недели №32,33,34 +267,8$2 820 1

- Ленивая неделя №78 прибыль 138$ или 0,9%3 199 25

- Ленивая неделя №94 прибыль 303$ или +1,3%3 143 39

- Ленивая неделя №125 прибыль 296$ или +1%3 002 68

- Ленивая неделя №3 (12.01-18.01) убыток 687$ или -2,34%4 357 101

- Ленивая неделя №45 (13.11-19.11) убыток 13,9$ или 0,1%3 272 10

- Ленивая неделя №17 (30.04.18-06.05.18) убыток 388,6$ или 2,1%3 053 1