Подводим итоги инвестиций в 2018 году

Настал момент подвести результаты инвестиций 2018 года и определить возможные перспективы 2019. Это поможет сделать правильные выводы из уроков, преподнесенных нам рынком, и подготовить портфель к любым неожиданностям. Для расширения кругозора рекомендую ознакомиться с итоговым отчетом 2017 года.

Мне прошедший год запомнится, прежде всего, рождением дочери. Это настоящее чудо, ради которого я и начал когда-то заниматься инвестициями и бизнесом. Жизнь наполнилась приятной ответственностью и новыми смыслами. В плане активного заработка много задумок не удалось воплотить в жизнь из-за отсутствия свободного времени и полной расфокусировки. Весь год я руководствовался принципом Парето и прилагал усилия только в 20% проектов, которые могли потенциально принести 80% результатов. Это дало свои плоды и в целом я доволен итогами, хотя и чувствую, что не реализовал и половины возможностей.

Как и в последние 6 лет, продолжили менять место жительства каждые 2 месяца. Были в Мексике, Таиланде, Питере, ЛенОбласти и в Анапе. В плане инвестиций за год я стал ощутимо более консервативным, в непубличном портфеле все больше становится облигаций и инструментов с низкими рисками. Но обо всем по порядку.

Общие итоги инвестиций 2018

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяГод оказался на редкость непростым. Российские инвесторы подпали под влияние геополитической ситуации, а также возросшей волатильности глобального рынка. Deutsche Bank назвал 2018 самым неудачным для инвесторов: 90% из 70 отслеживаемых классов активов не принесли прибыли. Для сравнения: в лучшем за всю мировую историю 2017 году только 1% активов оказался в убытке. Главный итог 2018 – ведущие экономики успешно росли, а фондовые рынки при этом падали.

Доходность публичного портфеля весь 2018 год болталась около нуля из-за грандиозного обвала крипторынка. Благодаря декабрьской коррекции по результатам года получился легкий минус, а именно –2,7%. Портфель ПАММ счетов принес незначительный убыток в районе 5%. Биткоин за год потерял 72%. В итоге получилась следующая картина.

Год стал особенно плохим для развивающихся рынков. Индекс акций развивающихся стран MSCI EM чувствовал себя хуже других – за год он потерял около 16%. Кто показал хороший результат, так это индекс волатильности VIX – на нем можно было заработать до 100% годовых.

Основной причиной проблем является ужесточение кредитно-денежной политики ФРС, которая одновременно повышала ставку и сокращала баланс. От ЕЦБ тоже исходит риторика о постепенном завершении программы количественного смягчения. Большинство экспертов считают это не началом нового кризиса, а результатом закономерного ухода финансовых властей от политики дешевых денег, направленной на преодоление последствий кризиса 2008 года. Это давит на рынки, премия инвестора сокращается и возможностей заработать привычными инструментами становится меньше.

Вместе с тем коррекция, по мнению оптимистов, несет и здоровое начало: рынки были явно перегреты (особенно в технологическом секторе) и напрашивался «выпуск пара». Для инвесторов удешевление качественных акций дает хорошие возможности для входа. Пузыря, способного преобразоваться в глобальный кризис, на американском фондовом рынке сейчас нет. Экономика растет на 3.5% в год, безработица – на исторических минимумах. «Жесткой посадки» Китая рынки ждут с 2015 года, а она все не наступает. Прогноз роста ВВП второй экономики мира на 2019 – 6.2%.

Российский фондовый рынок, на фоне оттока иностранного капитала и санкций, держался относительно неплохо. Отчасти это связано со спросом внутренних инвесторов, число которых растет. Основная причина – невыгодные ставки по банковским депозитам (средневзвешенная – 5.5%). Рублевый индекс Мосбиржи за 2018 год вырос на 12,3%. Если смотреть бумаги с учетом дивидендной доходности, рост составит 16%. Дивиденды по многим акциям частично или даже полностью перекрыли снижение котировок. Долларовый индекс РТС упал на 7,4% на фоне ослабления рубля к доллару.

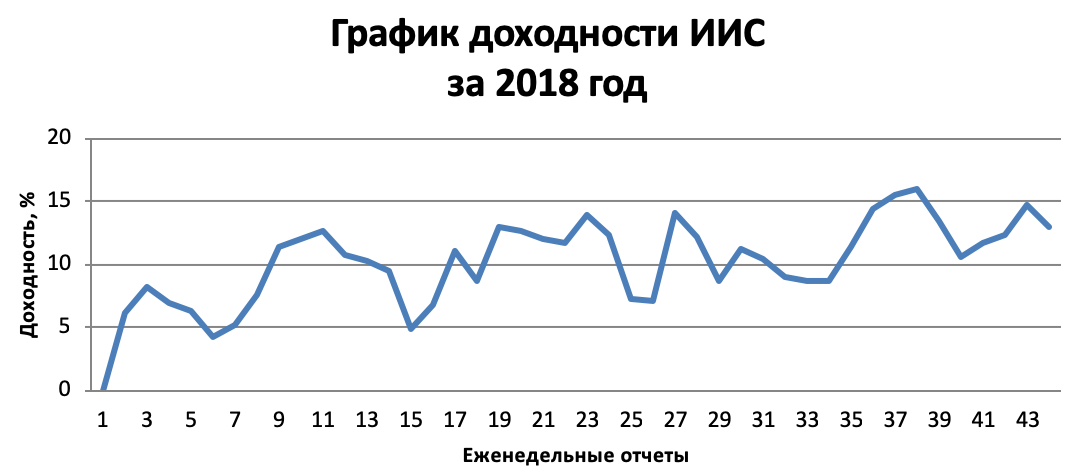

Мой портфель российских акций на ИИС показал доходность 13%.

Наилучшую динамику по итогам года продемонстрировали сырьевые отрасли с валютной выручкой: индекс нефти и газа Московской биржи (плюс 36.3%), индекс металлов и добычи (8,7%), индекс химического производства (4,8%). В то же время отрасли, ориентированные на рублевый спрос, показали отрицательные результаты. Индекс транспорта ушел в минус на 22,3%, индекс банков и финансов подешевел на 20%, индекс потребительских товаров и торговли потерял почти 13%, индекс электроэнергетики – минус 11,4%.

Российские и иностранные акции

В начале октября ММВБ бил исторические рекорды (2500 пунктов), что совпало по времени с пиком котировок нефти ($86 за баррель Brent). На этом фоне побили рекорды акции нефтегаза и металлургов. Бумаги Сбера и Яндекса также поднимались на исторические максимумы в течение 2018 года. В фаворитах – экспортеры сырья и энергоресурсов: Новатек +62%, Татнефть +48%, Газпромнефть +47%, Норникель – 44% (без учета дивидендов). В 2018 популярностью пользовался Лукойл (LKOH) с хорошей дивидендной историей и минимальными санкционными рисками.

Однако по итогам года в плюс вышла только треть торгуемых на Мосбирже акций. Характерно, что в ушедшем году не было проведено ни одного IPO, и пока ничего не слышно о подготовке первичного размещения в 2019. Это говорит о том, что эмитенты не рассчитывают привлечь деньги инвесторов. Аутсайдеры: Мечел – минус 50%, Магнит – минус 43%. Акции потребительского рынка в среднем упали на 6%, что отражает снижение реальных располагаемых доходов населения 4 года подряд.

В целом, даже по признанию зарубежных инвестфондов, российские акции выглядят недооцененными. Но это не значит, что в 2019 году их ждет рост: санкционное давление, по всем признакам, будет только усилено, а для существенного дорожания нефти пока тоже нет предпосылок. Для отечественных бумаг характерна высокая дивидендная доходность по сравнению со среднемировой – до 15% годовых по некоторым эмитентам. Но и это не от хорошей жизни: санкции и снижение рублевого спроса вынуждают компании поднимать доходность, чтобы повысить привлекательность для инвесторов.

На американском рынке акции технологических гигантов были драйверами роста вплоть до октября. Четвертый квартал стал для них печальным: «большая пятерка» FAANG (Facebook, Apple, Amazon, Netflix, Google) потеряла в среднем 20% капитализации. Этому не помешала даже позитивная отчетность третьего квартала. Акции Facebook, которые есть в моем портфеле, опустились в 2018 году с 218 до 132 долларов за бумагу. Причина – утрата доверия части пользователей из-за утечки персональных данных и коррекция на рынке. Несмотря на просадку, я не удаляю бумагу из своего портфеля. У компании сильные фундаментальные показатели и, по мере ослабления политического давления, она способна отыграть потери. Второй пример аутсайдера 2018 – акции General Electric, которая исключена даже из индекса Dow Jones Industrial Average. Компания стояла у истоков фондового рынка, но неэффективный менеджмент и большой корпоративный долг обесценили её в прошлом году более чем вдвое.

Глобальный рынок акций в 2019 таит для инвесторов много неопределенностей и рисков: повышение ставок ЦБ и уход ликвидности с рынков, риск эскалации торговых войн. Российский фондовый рынок следует рассматривать отдельно, поскольку он находится под давлением санкций. Но и здесь есть интересные истории с перепроданными акциями и хорошими дивидендами. Имеются и бенефициары текущей ситуации, которые выигрывают либо от возможного роста котировок энергоресурсов, либо не включены в санкционные списки и потому получают преимущество.

Доходность облигаций в 2018

Впервые за четверть века в 2018 одновременное снижение по итогам года показали как акции, так и облигации. Из-за этого бонды перестали восприниматься как пара для хеджирования акций. Рыночная цена российских облигаций стала падать с апреля 2018, на волне опасений выхода с рынка нерезидентов. Эффект апрельских санкций для долгового рынка оказался более продолжительным, чем для акций, которые относительно быстро восстановились в цене. Количество и объемы выпусков облигаций заметно упали.

Минфин до конца года отменил 12 аукционов по размещению ОФЗ из-за недостаточного спроса, в первую очередь со стороны иностранцев. Благодаря росту активности частных инвесторов, рынок ОФЗ все же вырос на 8%. А вот корпоративные рублевые бонды заметно просели. Из размещений запомнились лишь выпуски Газпрома и РусГидро. Прирост объема составил за год всего 4%, при среднем увеличении 20% в предыдущие 10 лет. Российские корпоративные облигации в 2019 году с большой вероятностью продолжат и дальше дешеветь. Муниципальные облигации также не показали ожидаемого роста. Объем размещений составил 85 млрд рублей по сравнению со 137 млрд годом ранее. Например, запланированный выпуск облигаций Санкт-Петербурга так и не состоялся из-за неблагоприятной конъюнктуры.

Из позитива следует отметить, что 2018 стал годом частного инвестора на российском рынке облигаций. Инвестиции в данном сегменте оказались единственными растущими. Связано это с тремя причинами: снижением ставок по вкладам, расширением налоговых льгот, в том числе в рамках ИИС, и появившейся возможностью открывать брокерский счет дистанционно. Количество новых счетов достигло рекордных 600 тыс. против 240 тыс. в прошлом году. Физические лица купили облигаций в 3 раза больше, чем в 2017. Сегмент нерезидентов, напротив, последовательно сокращается. Их доля в ОФЗ уменьшилась к концу года с 35% до 23%.

На американском долговом рынке лучше других бумаг оказались казначейские векселя (почти 5% годовых). Популярные трежерис (облигации госдолга) продемонстрировали минимальную доходность (около 2%), а высокодоходные облигации (High Yield Bonds) вообще очутились в минусе.

Другие активы

Рубль, как и валюты многих развивающихся стран, понес серьезные потери. Он пережил 2 волны падения – апрель и август, что совпало с объявлениями очередных пакетов санкций. Нерезиденты за год вывели из рублевых активов более $1 млрд (чистый отток), из них треть – в последние 3 недели года. Это является худшим показателем за 5 лет. Традиционный carry trade на разнице ставок принес иностранным инвесторам в 2018 минус 16% доходности. Доллар к рублю плюс 21%, Евро – плюс 15.5% (без учета процентного дохода). Пассивное хранение наличного доллара в 2018 году в среднем превзошло по доходности даже активное инвестирование. Для сравнения, в 2016–2017 годах рубль рос относительно мировых валют: на 16.5% к доллару и 6.3% к евро.

В то же время рубль, на фоне валют некоторых других развивающихся стран, оказался не самой провальной идеей.

- Турецкая лира минус 28.2%;

- Аргентинский песо минус 51%;

- Венесуэльский боливар потерял 637.584.516%.

В этом году аналитики Goldman Sachs ожидают снижения доллара к мировым валютам после волны роста во второй половине 2018. Но для рубля эта новость не имеет большого значения: 2019 обещает быть для рубля не менее волатильным.

Фаворит 2017 года показал наихудшие результаты в 2018: биткоин минус 70%, Эфир – почти 85%, отдельные альткоины – до 90%. Капитализация всего крипторынка стала меньше на $700 млрд. Есть малоизвестные криптовалюты, которые поднимались в цене, но в большинстве случаев это было результатом целенаправленных пампов или краткосрочного эффекта от ICO. Остается в силе моя рекомендация держать в крипте несущественную долю портфеля. Если туземун все-таки случится, инвестор получит приятный бонус и, возможно, перекроет этим убытки от других активов. Если сбудутся прогнозы пессимистов, потери не скажутся на доходности всего портфеля.

История с недвижимостью в 2018 году оказалась не менее противоречивой, чем с другими активами. Если считать условно по квадратному метру однушки в крупных городах, рост составил всего +2%. Но на рынке проявились симптомы грядущих изменений, которые скажутся уже в 2019-м. Например, впервые за последние годы отмечается снижение спроса на элитное жилье и квартиры бизнес-класса. Но главное, что бросается в глаза, – признаки ипотечного пузыря. Спрос в предыдущие 3 года рос благодаря ипотечным программам на фоне снижения ставки ЦБ. В 2019 году фактор уже неактуален, в большинстве прогнозов заложено повышение ставки. Ситуацию усугубляет вступление в силу поправок к 214 ФЗ (отмена долевки), из-за которых предполагается увеличение стоимости строительства на 10–20%.

Перспективы 2019 года

В 2019-м ожидается продолжение волатильности, сокращение балансов ФРС и ЕЦБ, замедление экономического роста. В то же время отсутствие жесткой риторики ФРС, а также обещание ЕЦБ не делать резких шагов дают возможности для разворота вверх на развивающихся рынках. К этому тренду может присоединиться и Россия, но только в случае смягчения санкций и роста цен на нефть. Многое зависит и от того, как в новом году будут развиваться отношения между США и Китаем. Если торговая война закончится договоренностями, это даст рынкам большой заряд позитива.

Каких-то явных идей, которые могли бы стать убежищем для инвестора, не просматривается. Даже золото в 2018 году не показало себя как классический защитный актив. Поэтому потребуется взвешенный и осторожный подход, включение в портфель большей доли качественных активов с бетой ниже 1. Для опытных инвесторов актуальным будет использование хеджирующих деривативов – фьючерсов и опционов.

В такой год, каким стал 2018, даже диверсификация может не уберечь от снижения всех классов активов. Но многих она уже спасла от больших потерь. Выверенные точечные покупки на просадках могут принести прибыль в любой год. Для тех, кто не уверен в эффективности своей стратегии, возможным выходом может стать временное наращивание доли валютного кэша в портфеле.

Для своих инвестиций я стану использовать стратегию ежемесячного пополнения портфеля на определенную сумму. Деньги будут распределяться прежде всего по просевшим перспективным акциям. В то же время не менее 40% капитала планирую держать в коротких облигациях и евробондах, продолжу постепенно переводить средства к американскому брокеру. Также планирую добавить в портфель займы под залог недвижимости и вскладываться в развитие сообщества ленивых инвесторов в Телеграме, Вк и Инсте. Стану стремиться к 100 000 подписчиков суммарно. Кстати, если у кого-то есть опыт развития крупных сообществ в соцсетях, то буду рад небольшой консультации.

В 2019-м буду стараться продолжать радовать вас годным контентом на блоге. Пользуясь случаем, хочу поблагодарить помощников и в целом всех, с кем я сотрудничал в 2018 году. Приятно работать с людьми, которые имеют похожие жизненные ориентиры.

Поделитесь в комментариях результатами своих инвестиций в 2018 году и прогнозами на 2019.

Всем профита!

(3 оценок, среднее: 5,00 из 5)

(3 оценок, среднее: 5,00 из 5)

- Ленивая инвестиционная неделя №16. +77$

2 954 0

2 954 0 - Ленивая неделя №25. +70,6$2 702 5

- Ленивая неделя №63 прибыль 160$ или 5280 рублей2 962 10

- Ленивая неделя №78 прибыль 138$ или 0,9%3 201 25

- Ленивая неделя №92 прибыль 607$ или +2,4%2 966 48

- Ленивая неделя №26 (22.06-28.06) прибыль +97$ или +0,66%2 860 28

- Ленивая неделя №26 (02.07.18-08.07.18) прибыль 1200$ или 6,3%2 831 5

- Ленивая неделя №38 (24.09.18-30.09.18): прибыль 126,2$ или 0,7%2 874 2

За 6 месяцев на ИИС +2%. Первый опыт. 60% облигации и 40% акции. Продолжаю рассчитывать на восстановление просевшего Сбербанка.

От акций жду как минимум дивдохода 8% средних по палате, а будет рост, будет отлично.

90% портфеля в акциях, 10% в облигациях держу — для закупа на просадках (которые в 2018 давали хорошие возможности).

Из банков — ВТБ может сильно порадовать. Банк развивается, второй в России, сервис развивается — очень недооценён.

Мосбиржа — «хит сезона» 🙂 Цена 84 рубля, а я по 100 брал как за счастье.

Ленэнерго пр — ждём крутых дивидендов, и цена сейчас подходящая до 100 рублей.

Не менее 10% держу в Газпроме — жду его роста, что бы ни говорили СМИ и эксперты.

ЛСР на росте цен на недвижимость может подрасти.

Спасиby за мнение. В рост ВТБ не особо верится, там плюют на акционеров, да и банк технологически сильно отстает от того же Сбера.

Мосбиржу есть в непубличном портфеле, докупал по 86.

Что касается недвижки, то на росте стоимости новостроек из-за нового закона заработают банки, а не строители.

Читаю тебя давно.

С тех пор как были инвестиции в ПАММы.

Рад что ты перешел на нормальные инструменты.

Думаю в скором времени увидеть в твоем потрфеле доходные дома Германии и Акции Американский компании с хорошей дивидендной политикой.

Насколько я понял из статьи примерно 1 млн. пролежал в инвестиция год и за это время получился небольшой минус.

И в чем смысл так инвестировать?

1 год не показатель, тем более убытки в основном из-за криптовалют. К примеру, за январь 2019 портфель принес почти 10%, но это же не повод кричать, что я делаю 10% в месяц.

Портфель долгосрочный и смотреть результаты нужно хотя бы на дистанции 3-5 лет.