Можно ли было избежать мировой кризис 2008 года

Буквально на днях пересматривал один любимых фильмов про кризис 2008 года в США «Игра на понижение» и возник логичный вопрос: а можно ли было избежать появление ипотечного пузыря в принципе? И можно ли было бы предотвратить столь масштабные его последствия? Или же случайности не случайны? Ведь до ипотечного кризиса 2008 года был не менее разрушительный «Крах доткомов». И вот спустя 8 лет появляется новый сверхприбыльный актив — криптовалюта. Будет ли новый обвал или же все-таки ситуация не повторится? В этой статье поговорим о причинах кризиса 2008 года и о том, можно ли было его избежать.

Причины ипотечного кризиса 2008 года

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяВ США была реализована 2-х уровневая система ипотечного кредитования, в которой были задействованы не только банки, но и инвесторы — различные фонды (страховые, инвестиционные и т.д.). Выдача кредитов происходила по принципу секьюритизации. Секьюритизация — выпуск финансовыми структурами (в частности банками) ценных бумаг, обеспеченных залоговым имуществом по однородным кредитам (кредитам с одинаковым сроком погашения, суммой, благонадежностью клиентов и т.д. — параметрами, определяющими риски). Теоретически инвестор ничем не рискует: его деньги будут возвращены или за счет реализации залога, или за счет погашения кредита.

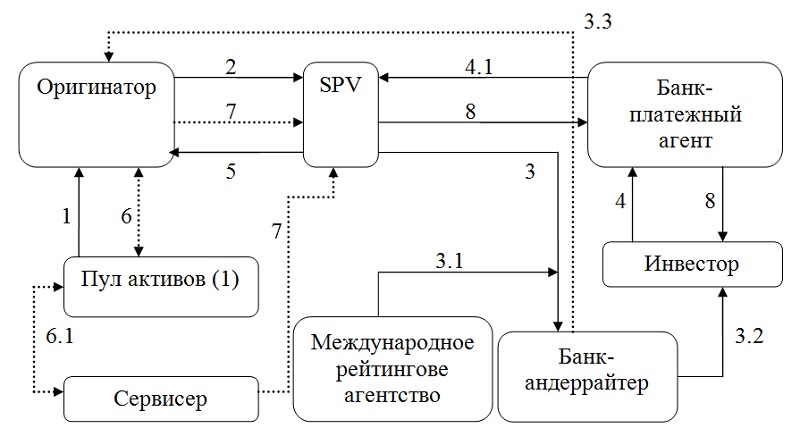

Финансовая (классическая) секьюритизация

Достаточно сложная и громоздкая система, с которой изначально начинался механизм секьюритизации. И пусть система была несовершенна, механизм мультипликации был, а значит и продолжался рост экономики за счет спроса на недвижимость.

Схема работы следующая:

- Оригинатор (первое звено в цепи — банк, в который обращается потенциальный заемщик) формирует пул активов (портфель однородных кредитов) и списывает их с баланса.

- Портфель кредитов передаётся на баланс отдельно созданной компании SPV.

- Под залог полученного портфеля SPV выпускает ценные бумаги (закладные, ноты, облигации). Залоговый пул имеет аббревиатуру ABS. Далее следует:

3.1. Проверка качества портфеля, оценка рисков и присвоение рейтинга.

3.2. Продажа ценных бумаг заинтересованному кругу инвесторов.

3.3. Покупка облигаций оригинатором (Junior notes — младшие ноты, требования по которым подлежат только после удовлетворения обязательств по старшим. Старшие ноты находятся в собственности инвесторов).

- Инвесторы оплачивают покупку ABS через банки-посредники.

4.1. Банк-платежный агент перечисляет деньги от продажи ABS на счет эмитента SPV, вычитая комиссию за андеррайтинг и обслуживание.

- Вырученные от продажи ABS деньги, SPV перечисляет оригинатору в качестве оплаты за купленные активы.

- В течение всего времени действия соглашения оригинатор обслуживает пул активов, то есть получает по ним доход в том числе.

6.1. В некоторых случаях при секьюритизации выделяют отдельного участника, обслуживающего пул активов (сервисер).

- Полученные доходы сервисер или оригинатор перечисляет SPV.

- SPV через банк-платежный агент погашает проценты по кредиту и основную задолженность перед инвесторами до полного погашения.

Синтетическая секьюритизация

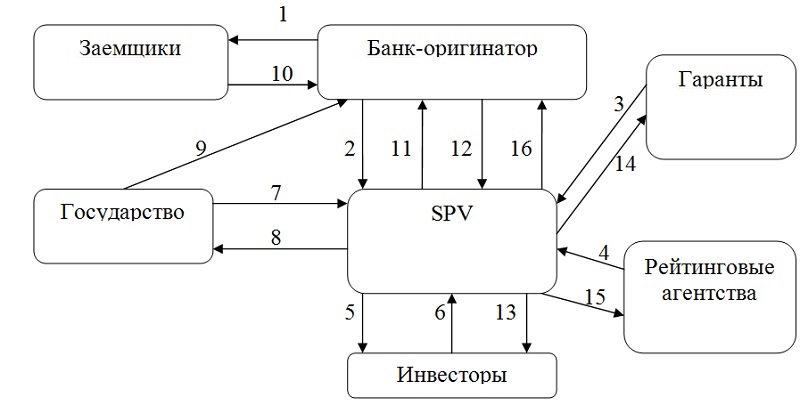

Финансовой секьюритизации присущи такие проблемы, как сложность с определением налогооблагаемой базы), необходимость раскрытия личных данных заемщика, высокая стоимость. Потому предпочтение было отдано синтетической секьюритизации, при которой передача рисков происходит за счет суррогатных бумаг без фактической передачи кредитного портфеля. Иными словами, с юридической точки зрения, продажи актива не происходит, он остается на балансе банка, но риски по активу передаются инвесторам. Причем риск передается не по отдельному активу, а по сформированному портфелю.

В качестве инвестиционных инструментов используются CDS (кредитные дефолтные свопы) и CLN (кредитные ноты). Кстати, именно о свопах и шла речь в фильме «Игра на понижение», где главный герой сделал ставку на падение ипотечного рынка.

Схема работы выглядит следующим образом (ниже можно посмотреть описание каждого процесса):

- Анализ платежеспособности и оформление кредитного договора с заемщиками.

- Передача SPV риска с помощью заключаемого договора кредитно-дефолтного свопа.

- Дополнительное финансирование в качестве кредитной поддержки.

- Оценка риска, получение рейтинга суррогатных бумаг, выпущенных для страхования риска.

- Выпуск и продажа синтетических инструментов (закладных, CDO) заинтересованным покупателям.

- Перечисление инвесторами денег за полученные бумаги.

- Приобретение государственных ценных бумаг.

- Перечисление денег за государственные бумаги. Источником средств выступают деньги, полученные благодаря эмиссии CDO.

9.Передача банку-оригинатору приобретенных государственных ц/б в залог.

- Оплата заемщиками тела кредита и начисленных процентов.

- Начисления купона по государственным ц/б.

- Перечисление SPV купонных начислений по государственным ц/б и начисление премии по CDS (свопам).

- Перечисление денег по CDO.

- Оплата гаранту за кредитную поддержку.

- Расчеты с рейтинговым агентством за услуги присвоения рейтинга.

- Зачисление остатка дохода банку-оригинатору.

Синтетическая система секьюритизации имела огромное преимущество, но именно она и стала причиной кризиса 2008 года. Если при классической секьюритизации SPV находилась под жестким контролем и её банкротство фактически исключалось, а сама организация была заинтересована в покупке качественного пула активов, то в синтетической форме все перешло в разряд эмиссии суррогатных ценных бумаг.

Контроль за всей системой возлагался на рейтинговые агентства (хотя вспомните ситуацию с Enron, когда все рейтинги оказались липовыми). Несмотря на столь убедительную систему распределения рисков, она рухнула с ошеломляющим треском. Вера в то, что кредиты будут возвращены и вера инвесторов в то, что банки оценивают платежеспособность клиентов, была настолько сильной, что сомнению не подлежала. Инвесторы, будучи уверенными в доходности вторичных ценных бумаг, вливали в банки деньги. Банки, имеющие притоки денег, стимулировали заемщиков к кредитам, а заемщики, довольные доступным кредитованием, с радостью пользовались предложением банков. Менеджеры получали премии, игнорируя систему риск-менеджмента, а рейтинговые агентства вообще не задавались вопросами благонадежности заемщиков.

В какой-то момент заемщики не смогли обслуживать кредиты, а инвесторы начали в панике забирать деньги, которых в замкнутой системе не оказалось. Недвижимость, которая росла в цене до 2006 года на волне спроса, тут же подешевела и фактически оказалась никому не нужна. Последствия лопнувшего ценового и кредитного пузыря уже известны.

Кризис в США был неизбежен

Можно ли было избежать мировой кризис 2008 года? Мне кажется, что нет. Обращусь к теории, вспомнив экономические волны, о которых говорили Туган-Барановский и Кондратьев:

1984—1985 год — рецессия в США, Канаде, Западной Европе, замедление роста экономики Японии (1,3% роста ВВП вместо 6-7% роста в предыдущие 20 лет);

1991—1992 год — еще один сильный экономический кризис в США и Западной Европе. Только в 1993-м экономический рост в этих странах возобновился, но Японии это не коснулось;

2001—2002 год — последствия «доткомов», хотя экономисты считают, что причины кризиса имеют куда более глубокие корни. В те года наблюдалось сокращение инвестиций в США в 4 раза и в 2 раза в ЕС, ВВП США упало до 1,6% и до 1,1% в ЕС. Возросла безработица и произошел спад деловой активности.

Нетрудно заметить, что спад мировой экономики происходит в среднем раз в 7-9 лет. Потому многие экономисты сходились во мнении, что избежать финансовый кризис 2008 было невозможно, а ипотека стала только лишь катализатором.

Несколько мыслей по поводу того, что сейчас происходит на рынке криптовалют. Считается, что резкий рост котировок криптовалют связан с тем, что сообщество смогло прийти к единому соглашению относительно политики масштабирования и блокчейна. В частности в марте был создан Enterprise Ethereum Alliance, к которому в мае присоединились 86 крупнейших корпораций. Тогда же было заключено Нью-Йоркское соглашение о запуске с августа протокола SegWit с активацией софтворка BIP141 или BIP148 и хардфорком. Еще весь август и сентябрь криптовалюты будут отыгрывать это событие, а пессимисты уже говорят о возможном расколе.

Отступление о криптовалютах сделано неслучайно. Существование более чем 800 криптовалют наталкивает на мысль об очередном пузыре. И если к этому добавить, что фондовые индексы США и Европы находятся едва ли не на исторических максимумах, то возможно имеет смысл ожидать очередной экономический спад. И пусть в начале 2016 года спад уже был, он только лишь локальный, потому что волновые глобальные кризисы длятся 1-2 года, а восстановление наступает только к середине периода, то есть минимум через 2-3 года.

Заключение. Экономический кризис 2008 года войдет в историю как самый масштабный из-за того, к каким он привел последствиям. И речь не только о громких банкротствах или структурной ошибке с ипотечными закладными. Речь о том, что такая ситуация в принципе была допущена. Кризис 2008 года в России стал эхом падающих рынков США и Европы. Но из-за несколько иных принципов построения экономики (в том числе и привязка к нефтедоходам), такого удара как в США, экономика РФ не получила. Правда, это и минус. Достаточно вспомнить кризис 1997—1998, затронувший страны АСЕАН и Японию.

Ждать ли в скором времени новый экономический спад? И что послужит его стартом, если все-таки он произойдет? Предлагаю обсудить этот вопрос в комментариях!

Всем профита!

(10 оценок, среднее: 4,90 из 5)

(10 оценок, среднее: 4,90 из 5)

- Смотрим фильм Игра на понижение

3 629 10

3 629 10 - Варианты инвестирования в квартиры3 661 11

- Смотрим кино о бирже3 631 1

- Игра Денежный поток Кийосаки5 717 7

- Игры на финансовых рынках3 903 6

- Что такое биткоин краны и стоит ли с ними связываться3 320 3

- Международный валютный фонд: за и против4 234 4

- В России будет введена прогрессивная шкала налогообложения11 002 9