Считаем стоимость облигаций

При покупке облигации на фондовом рынке инвестору необходимо знать, сколько он за нее заплатит и сколько получит в итоге при погашении. Для этого нужно рассчитать стоимость облигаций в текущий момент времени с учетом всех комиссий и накопленного купонного дохода. Также инвестору необходимо знать номинальную цену бумаги, чтобы понять, выгодна ли покупка и есть ли смысл держать облигацию до погашения.

Виды стоимости облигации

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяСтоимость облигации можно посчитать разными способами. Инвестору, работающему на фондовом рынке, необходимо знать три основные «разновидности» стоимости – номинальную, эмиссионную и рыночную.

Номинальная

Номинальная стоимость облигации – это цена, по которой эмитент обязуется погасить ценную бумагу в дату, указанную в проспекте. Это базовая стоимость, исходя из которой рассчитываются все прочие виды цен.

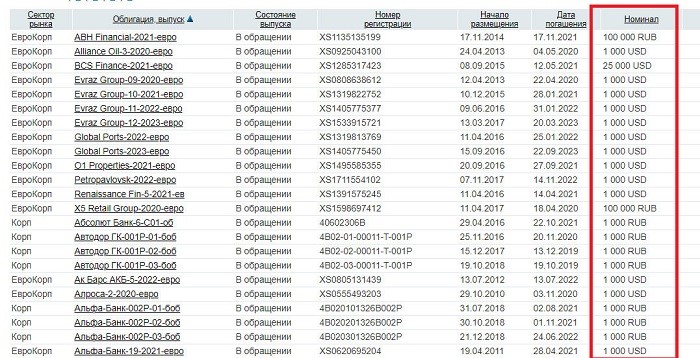

Обычно номинальная цена облигаций на российском рынке равна 1000 рублей. Но некоторые эмитенты выпускают бонды с номиналами в 500 и 700 рублей, 10 тысяч, 50 тысяч, 100 тысяч, 1 млн или даже 25 млн рублей. Всё зависит от целей размещения. Но самые популярные бумаги, в том числе облигации федерального займа, имеют номинал в 1000 рублей.

Если говорить о евробондах, то обычно номинальная цена равна 100 000 – 200 000 единицам валюты. Номинальная стоимость обязательно объявляется при размещении бонда, и на нее ориентируются инвесторы при покупках и продажах. Она будет выплачена при погашении облигации вне зависимости от того, за какую цену купил бумагу инвестор.

Например, если инвестор приобрел бонд за 900 рублей при номинале в 1000, то при погашении он заработает 100 рублей. Если же покупка обошлась в 1100 рублей при том же номинале, то инвестор потерял 100 рублей.

Эмиссионная

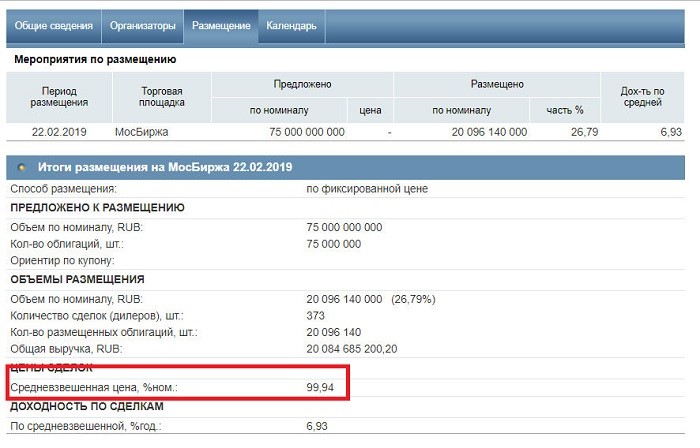

Это начальная цена размещения. Обычно эмитенты, чтобы подстегнуть интерес инвесторов, при первой продаже устанавливают дисконт – т. е., реализуют облигацию ниже номинала. За счет этого образуется «разгон» цены.

Но в некоторых случаях облигация может сразу продаваться дороже номинала, то есть, уже не с дисконтом, а с премией. Обычно это происходит, если купонная доходность облигации очень привлекательна, а размещение производит авторитетный эмитент.

Рыночная (курсовая)

Сразу после начала торгов цена облигации начинает меняться в зависимости от спроса и предложения, и эмиссионная стоимость бонда преобразуется в рыночную. Именно рыночная цена и является основной для облигации. Это та стоимость, за которую инвесторы приобретают ценные бумаги друг у друга.

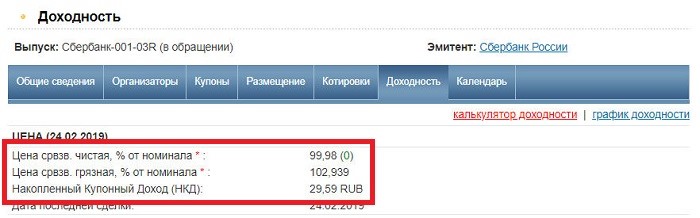

Для облигаций рыночная цена обозначается не в абсолютных цифрах, а в процентах. Например, стоимость облигации Сбербанк-001-03R составляет 99,98% от номинала – то есть, 999 рублей 80 копеек. Но, как видно на графике, были периоды, когда цена была выше номинала – например, 101,6%. Значит, в такие моменты облигацию можно было купить за 1016 рублей.

Рыночная цена постоянно меняется. Ее можно отслеживать на специализированных сервисах типа Rusbonds.ru или ru.investing.com, на сайте Мосбиржи или самого эмитента. Если у вас уже открыт брокерский счет, то проще и удобнее посмотреть рыночную стоимость бумаги в торговом терминале.

Почему меняется рыночная цена облигации

- спроса – чем больше желающих купить облигацию, тем дороже ее станут продавать нынешние держатели;

- предложения – если продавцов много, то они будут продавливать цену вниз.

Спрос и предложение зависят от следующих моментов:

- риска – если эмитент надежен, то цена бонда будет расти, если возникнут какие-то проблемы, то все начнут продавать бумагу;

- срока до погашения – чем меньше остается дней до выплаты номинала облигации, тем ближе к начальной будет рыночная цена;

- ликвидности – если заявок покупателей-продавцов мало, то цена станет двигаться «рывками»;

- новостного фона;

- доходности – чем она выше, тем больше спрос.

Доходность облигации обычно либо определена, либо зависит от каких-то показателей, например, уровня инфляции. В случае облигаций с постоянным купоном работает следующая закономерность:

- если Центробанк повышает ключевую ставку, то стоимость облигации падает;

- если ЦБ понижает ставку, то цены на бонды растут.

Допустим, есть облигация номиналом в 1000 рублей и постоянной доходностью в 7% годовых. Сейчас ключевая ставка ЦБ РФ установлена на уровне 7,75%. Такая бумага чуть менее доходна, чем депозиты, поэтому при прочих равных торгуется дешевле номинала – примерно на 0,75%, т.е. за 99,25% от номинала.

Представим, что ЦБ РФ установил ключевую ставку на уровне 4%. Облигация становится выгоднее, чем вклады, и ее охотнее покупают. Рыночная стоимость бонда растет, пока доходность не делается равной 4% – т. е., примерно до 103% от номинала.

Затем ЦБ РФ резко повышает ставку до 10%. Теперь депозит выгоднее облигации. Инвесторы начинают ее продавать. Рыночная стоимость падает до 97% от номинала, чтобы итоговая доходность стала равна 10% (7% – купон + 3% – разница между рыночной ценой и номиналом).

Конечно, пример условный, и факторов, влияющих на стоимость бонда, много, но общий принцип такой. Как видно, рыночная цена сильно привязана к номинальной, но меняется относительно нее, откликаясь на новости.

Если же облигация обладает переменным или плавающим купоном, то ее цена станет колебаться незначительно, поскольку размер выплаты будет скорректирован в зависимости от экономической ситуации.

«Чистая» и «грязная» цена

Если посмотреть анкету выпуска, то видно, что в графе ЦЕНА указываются две позиции: «грязная», которая несколько выше, и «чистая», которая ниже. Например, по выпуску Сбербанк-001-03R указана грязная цена 102,939%, а чистая – 99,98%. Что это значит?

Чистая – это рыночная стоимость самой облигации. Но по этой цене она реализована не будет, так как по бонду платится купон. Продавец имеет право на получение купонного дохода за те дни, когда он являлся обладателем бумаги. Эта сумма, которая накоплена на облигации, но не выплачена, называется «накопленный купонный доход». В приведенном примере НКД составляет 29,59 рублей, или 2,959% от номинала.

Покупатель должен будет возместить продавцу НКД. Поэтому он приобретет облигацию не по чистой, а по грязной цене. Формула расчета проста:

- грязная цена = чистая цена (рыночная) + НКД.

Так, чистая цена облигации Сбербанк-001-03R 999,8 рублей, НКД – 29,59, следовательно, покупателю она обойдется в 1029,39 рублей. Учитывать грязную цену необходимо, так как именно ее потребуется уплатить. При больших объемах разница между рыночной и фактической стоимостью облигации может оказаться очень крупной. В некоторых случаях имеет смысл дождаться погашения купона, чтобы приобрести на эти же деньги большее количество облигаций.

Как рассчитать актуальную цену облигации

Таким образом, актуальная цена облигации складывается за счет следующих составляющих:

- чистая цена;

- накопленный купонный доход;

- комиссия брокера.

По такой несложной формуле цену облигации можно установить самостоятельно. Если хочется еще сильнее упростить расчеты, то достаточно взять за основу чистую цену и прибавить к ней НКД.

Посмотреть размер НКД можно с помощью разных сервисов. Самый простой вариант – заглянуть на карточку облигации на http://www.rusbonds.ru. Вся нужная вам информация находится на вкладке «Доходность» на строке «Цена».

Останется только взять цену из терминала Quik, прибавить к ней НКД и комиссию брокера из тарифной сетки. Например, инвестор решил купить облигацию Банк ВТБ-30-боб. Пусть чистая цена у брокера соответствует средневзвешенной и составляет 995,44 рубля. НКД равен 13,8 рубля, а брокер берет комиссию в 0,04% от суммы сделки. Покупка одной бумаги обойдется в 995,44*1,0004 + 13,8 = 1009,63р. У инвестора 100 000 рублей. На эти деньги он сможет купить лишь 99 облигаций. Если бы он за расчет брал только чистую стоимость бонда без учета НКД и комиссий, то ошибся бы ровно на 1 облигацию.

Таким образом, при работе на фондовом рынке инвестору нужно учитывать реальную стоимость облигаций. Формула проста: чистая цена + НКД + комиссия. Если покупатель рассчитывает держать бонд до погашения, то ему нужно знать номинальную стоимость бумаги – именно эту сумму выплатит эмитент. Если облигация стоит дешевле номинала, то это может оказаться выгодной покупкой. Например, ОФЗ в 2018 году подешевели из-за санкций, но при этом не утратили своей инвестиционной привлекательности.

Однако покупка по цене ниже номинала рисковая. Нужно следить за состоянием эмитента – он вполне может оказаться на грани банкротства. В итоге цена облигации способна упасть буквально до нуля. Есть, конечно, рисковые стратегии покупки «мусорных» облигаций, но начинающему инвестору увлекаться ими не стоит.

Всем профита!

(6 оценок, среднее: 4,17 из 5)

(6 оценок, среднее: 4,17 из 5)

- Дюрация и доходность облигации: минимизируем риски

4 286 4

4 286 4 - Как работает досрочный выкуп облигаций по оферте4 520 1

- SBGB – новый биржевой ПИФ от Сбербанк Управление активами3 924 1

- В чем заключается отличие векселя от облигации5 385 5

- Государственные еврооблигации – самые спокойные инвестиции?4 714 0

- Всё, что нужно знать о выпуске облигаций5 429 0

- Как инвестировать в свой город и область под 10% годовых5 270 0

- Мои отзывы о сервисе Yango Pro: риски и возможности4 385 1