Вексель и облигация — в чем заключается различие двух финансовых инструментов?

К числу долговых бумаг относятся привычная для многих современных инвесторов облигация и экзотичный вексель. Оба инструмента имеют схожий функционал – эмитент, занявший под облигацию либо вексель средства, обязуется погасить бумагу через определенный срок и выплатить ее владельцу вознаграждение. В чем заключаются различия между векселем и облигацией, какие преимущества имеет каждый инструмент и что лучше выбрать в конкретной ситуации?

Что такое вексель

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяНаибольшее распространение вексель получил в 90-е годы XX века. Многие компании использовали векселя для привлечения капитала, а потом «забывали» исполнять свои обязательства. Поэтому вокруг понятия «вексель» сложился некий негативный фон.

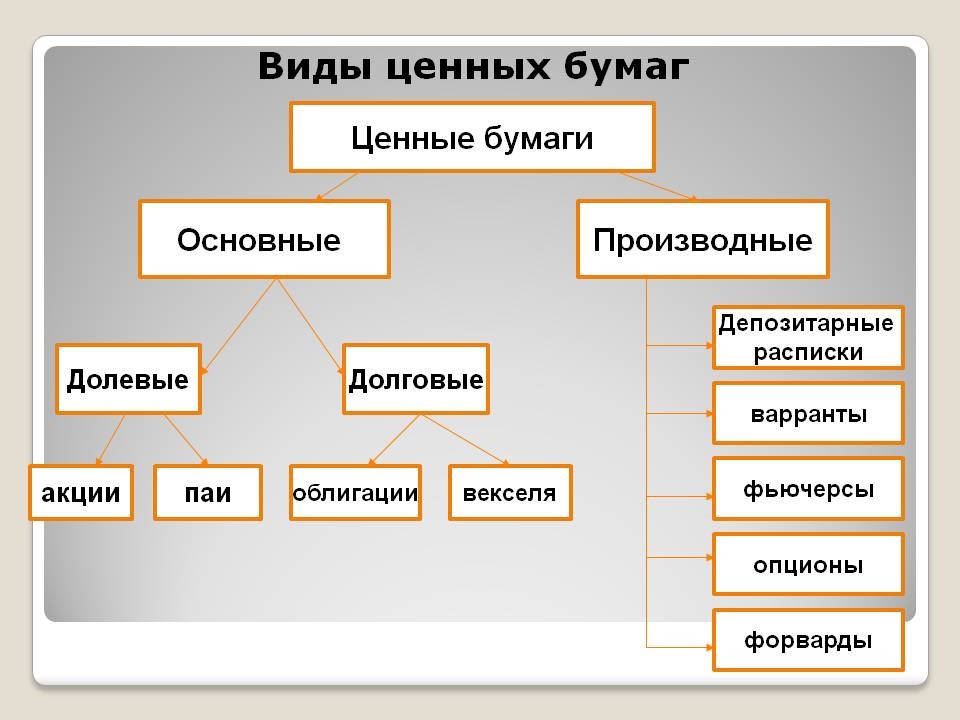

Вексель – всего лишь один из финансовых инструментов, такой же, как акция, облигация или депозитарная расписка. По сути, вексель – это долговое обязательство, в соответствии с которым держатель должен выплатить обладателю векселя оговоренную сумму в указанный срок. Фактически, это вид долговой расписки.

Особенности векселя

Отличительные черты векселя:

- выпускается на официальном бланке, каждый экземпляр имеет номер и зарегистрирован у эмитента;

- выпуск производится в единичном экземпляре;

- по бумаге может быть выплачено только денежное возмещение, но при банкротстве эмитента возникает право на получение доли в имуществе компании;

- номинал векселя может быть любым;

- выплата производится не автоматически, а только при предъявлении к исполнению после указанной даты;

- вексель не может быть передан третьим лицам (исключение: особый тип векселя, который выпускается как раз для этих целей – покупатель векселя передает его своему кредитору в качестве оплаты).

Компании, купившие вексель, могут использовать его в качестве:

- инвестиционного инструмента;

- в качестве обеспечения при займе у банка или другого физлица – в таком случае вексель будет играть роль обеспечения кредита;

- денежной единицы при расчете;

- банковской гарантии для проведения различных финансовых сделок.

Ключевым значением векселя является его номинал, т. е., цена, которую заплатит эмитент после того, как придет срок погашения. Для расчета номинала векселя можно использовать такую формулу:

где P – это цена продажи векселя (т. е., отпускная цена), t – это срок обращения векселя, S – это ставка, установленная в качестве вознаграждения держателя векселя.

Например, вексель был продан за 25 тысяч рублей. а процентная ставка установлена на 15% годовых. Период действия векселя – 182 дня. Следовательно, когда этот срок истечет, то номинал бумаги составит:

Результат: 26 246 рублей – именно эту сумму получит держатель векселя, когда подойдет время погашения.

Виды векселей

Выделяют такие виды векселей:

- Простой – стандартный тип. Эмитент обязуется выплатить инвестору сумму, указанную в векселе, по истечении определенного срока. Фактически это долговая расписка.

- Процентный – данный тип максимально приближен к стандартной облигации. Имеет номинал, который погашается при истечении векселя, а также дополнительный процентный доход, который выплачивается при погашении бумаги. При необходимости процентный вексель можно продлить на тот же срок на аналогичных условиях. Доход либо определен заранее (например, 10% годовых) либо привязан к определенному показателю (к примеру, ставка рефинансирования на дату погашения векселя + премия).

- Дисконтный – такой тип изначально продается по цене ниже номинала, а при истечении срока действия погашается по номинальной цене. Например, вексель может продаваться за 22 тысячи рублей, а погашаться – через 1 год за 23 тысячи. В итоге доход по векселю составит 10,45% годовых.

- Переводной – получателем средств по векселю является не его покупатель, а третье лицо. Инвестор может использовать вексель в качестве обеспечения по собственному долгу.

Большинство векселей являются неименными, т. е., на них не указано имя покупателя, но при передаче особо крупных сумм практикуется выпуск именного векселя. На переводном векселе данные держателя долга и выгодоприобретателя указываются, т. е., этот тип бумаги всегда является именным.

Где можно купить и как продать вексель

В качестве векселедателя может выступать:

- банковская организация;

- юридическое лицо – акционерное общество, товарищество, ООО и т.д.

Обычно вексель выдается инвестору после проведения предварительных переговоров, где устанавливается реальная потребность заемщика в привлечении средств и сумма, которую инвестор может вложить в компанию в данный момент. Выдать вексель могут любые заимодавцы – физлица или организации.

В отличие от облигаций, векселя не обращаются на организованном рынке, поэтому купить их через посредников не получится. Приобретение векселя возможно непосредственно у эмитента.

Если говорить об отличии векселя от облигации, то вексель не выпускается с какими-то конкретными условиям. О стоимости долговой бумаги и порядке погашения стороны договариваются индивидуально. Если облигация выпускается тиражом (т. е., в одном выпуске эмитируется определенное количество бумаг по одинаковой цене и на равных условиях погашения), то вексель бывает только один.

Конечно, заимодавец может приобрести несколько векселей на разную сумму и на разных условиях – для компании это может оказаться выгоднее, чем погашать весь долг за один раз. Но в любом случае переговоры оканчиваются формированием взаимовыгодных условий.

Если облигации предлагаются широкому кругу инвесторов, то относительно векселей уже имеется определенная договоренность с приобретателями. В их роли могут выступать как квалифицированный инвесторы, так и целые институты – другие банки, инвестиционные и хедж-фонды, пенсионные фонды и т. д.

Несмотря на то что условия векселя обговариваются индивидуально, обычно процентная ставка выше, чем по облигациям. Кроме того, чем дольше срок, тем выше вознаграждение инвестора.

Что такое облигация

Как и вексель, облигация тоже является долговой бумагой. Ее обычно выпускают юридические лица – такие бумаги называются корпоративными. Если же эмитентом выступает государство, то такая бумага получает статус облигации федерального займа. Регионы РФ и города (точнее, органы местного самоуправления) тоже имеют право на привлечение средства таким способом – выпущенные ими облигации именуются муниципальными.

Характеристики облигации как инвестиционного инструмента

Между векселем и облигацией различий довольно много. Если вексель является подтверждением наличия долга и выписывается адресно, то облигация – это публичный заем, она выпускается в адрес неограниченного круга лиц (некоторые долговые бумаги размещаются по подписке, т. е., их покупатели объявляются заранее).

Особенности облигации как долговой ценной бумаги таковы:

- выпускается в большом количестве (тиражом);

- компания или государство обязуется погасить облигацию по номиналу в указанный срок;

- все характеристики одного выпуска (номинал, купон, время обращения, оферта) – одинаковы;

- номинал бумаги определен заранее (в подавляющем случае это 1000 рублей или 1000 единицы валюты для еврооблигации);

- цена на облигацию формируется во время торгов на фондовой бирже.

Еще важный момент: средства, привлеченные в ходе размещения облигации, включаются в основной капитал компании. Следовательно, при банкротстве эмитента держатели облигации выступают кредиторами первой очереди и могут потребовать возмещения в сумме номинала ценной бумаги. Исключение составляют субординированные облигации – их держатели становятся кредиторами третьей очереди.

Виды облигаций

Классифицировать облигации можно по самым разным признакам. Так, по типу дохода различают:

- купонные облигации – организация выплачивает вознаграждение держателю бумаги в установленном размере от номинала, например, 7% в год;

- дисконтные облигации – по ним нет купона, но бумаги заранее продаются по цене ниже номинала, например, за 900 рублей при номинале в 1000 рублей (если срок погашения такой облигации 1 год, то доходность составляет 11,11% годовых).

Большинство облигаций именно купонные. Инвесторы покупают их для получения стабильного дохода. В зависимости от типа купона различаются облигации:

- с постоянной ставкой – по бумагам определена конкретная сумма купона и периодичность выплаты;

- с переменной ставкой – эмитент может самостоятельно изменить размер купона в зависимости от экономической ситуации;

- с плавающей ставкой – размер купона зависит от каких-либо внешних показателей, например, ставки рефинансирования или уровня инфляции.

Также бывают облигации с амортизацией – по таким бумагам эмитент постепенно выплачивает номинал. Это применяется для того, чтобы у компании не образовалось крупного долга на момент погашения выпуска. Чаще всего такие облигации выпускают муниципалитеты или относительно небольшие компании.

Где производится покупка облигации

Торговля облигациями, в отличие от продажи векселей, осуществляется на фондовой бирже. Нельзя просто прийти к эмитенту и попросить его продать вам облигацию – так реализуются только векселя.

Покупка облигаций на фондовом рынке производится через брокера. Инвестору потребуется открыть брокерский счет, пополнить его на необходимую сумму и только после этого можно перейти к покупкам.

Цена облигации формируется в ходе торгов и зависит от многих факторов, главным образом – от текущей ставки рефинансирования. Падение или рост котировок облигации может быть спровоцирован новостями или санкционным давлением.

Сравнение векселя и облигации

Оба типа долговых бумаг – и вексель, и облигация – обладают множеством одинаковых признаков:

- у них имеется номинал и срок погашения;

- инвестор получает доход при погашении бумаги или при перепродаже;

- оба типа бумаг могут быть куплены и проданы;

- и по векселю, и по облигации возможен дополнительный (купонный) доход;

- выпускаются в любой валюте;

- наследуются в случае смерти обладателя.

Но в то же время они различаются по принципиальным моментам, и показать отличие векселя от облигации удобнее всего в таблице.

| Признак | Вексель | Облигация |

| Форма выпуска | Только бумажная | Бумажная либо электронная |

| Порядок выпуска | Определяется в индивидуально порядке | Является публичным предложением |

| Указано ли имя держателя | В некоторых случаях – да | Никогда |

| Может ли быть выгодоприобретателем третье лицо | Да | Нет |

| Количество экземпляров | Существует только в единственном виде | Публикуется большим тиражом |

| Номинал и условия | Обговариваются с инвестором | Определяются эмитентом и андеррайтером в ходе размещения |

| Могут ли бы перепроданы | Не всегда | Всегда |

| Порядок котирования | Не котируется на бирже | Котируется на бирже |

| Срок обращения | Обычно до 1 года | Любой |

| Основной тип дохода | Дисконт (вексель продается по цене ниже номинала) | Купон (по облигации полагается стабильный купонный доход) и дисконт |

| Налог | Доход облагается по ставке 13% в любом случае | Не облагаются налогом ОФЗ, муниципальные облигации и корпоративные облигации, выпущенные с 2017 по 2020 годы |

| Порядок возмещения в случае банкротства эмитента | Долг может быть погашен деньгами либо имуществом | Долг погашается только деньгами |

Между векселем и облигацией различия имеют фундаментальный характер. Каждый тип долговых бумаг применяется инвесторами для своих целей. Так, векселя обычно выдают небольшие компании, которые привлекают ограниченное число инвесторов, а облигации – крупные корпорации и государство, которым необходимы миллионы рублей в виде инвестиций. Вексель продать и приобрести сложнее, чем облигацию. Поэтому бонды намного доступней для массового инвестора и во многом более функциональны.

Если вы приобретали векселя, поделитесь своим опытом. Всем профита!

(4 оценок, среднее: 5,00 из 5)

(4 оценок, среднее: 5,00 из 5)

- Разбираемся с Паевыми Инвестиционными Фондами

4 389 13

4 389 13 - Знакомимся с Metatrader 54 065 0

- Инвестирование в коммерческую недвижимость4 125 0

- Инвестиции в Альфа Поток4 444 35

- Дюрация и доходность облигации: минимизируем риски4 174 4

- Что нужно знать про стоимость облигаций на фондовом рынке4 111 4

- Как инвестировать в свой город и область под 10% годовых5 169 0

- ETF на золото – способ заработать на древнейшем активе5 575 2

Как доход по векселю 10.45% при покупке его за 22 тыс и погашении через год за 23 тыс (пример из статьи?). Поясните пожалуйста.

Можно сформулировать вопрос более развернуто.

Доходность в таком случае 4,55% годовых

Является ли кредитный договор векселим или всетаки облигация?

Может ли физическое лицо выпустить облигацию?

Нет, не является.