Как начинающему инвестору сегодня одолеть инфляцию

Автор статьи Андрей Журавлёв

Перед начинающим инвестором всегда встаёт вопрос — куда лучше вложить деньги. Выбор того, что у всех на слуху, уже довольно велик — доллары, евро, банковские вклады, недвижимость в конце концов. Еще больше вариантов добавляется в перечень инвестора со временем — золото и серебро, различные акции...

Второй возникающий вопрос — какая инвестиция будет наиболее доходной. И задача минимум тут — обыграть инфляцию (см. что такое инфляция для России), чтобы по крайней мере не потерять. В сегодняшней статье я собрал исторические данные за последние 15 лет и представляю читателям наглядную информацию о доходности различных видов вложений, распространённых в России. Мы вместе на них посмотрим и постараемся сделать выводы, куда же лучше вложить деньги.

Инфляция

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяНачнём со знакомства с нашим соперником — с инфляцией. Среднее значение инфляции за 15 лет составляет 10.9%. В 2000-х инфляция заметно снизилась и вырастала только во времена кризисов — международного финансового кризиса 2008—2009 годов и последнего кризиса с резкой девальвацией рубля в 2014—2015 годах. Среднее значение за последние 10 лет — 9.5%, что можно принять за ориентир. При этом минимальное значение было в 2011 году на уровне 6.1%, а максимальное среди 2000-х — в 2000-м на уровне 20.1%. Заметьте, насколько это выше уровня последних лет — в 2015-м инфляция составила 12.9%.

Теперь постараемся определить, какие формы накоплений и инвестиций позволили бы нам справиться с инфляцией и насколько успешно.

Инвестиции под матрас

Некоторые люди не доверяют никому и держат свои накопления в кубышках, под матрасом или зарытыми в огороде на даче. И совершенно естественно, что инфляция поедает их в полной мере. Даже 10% за год — уже ощутимая сумма, а за 15 лет такие сбережения обесценились в 5 раз. Есть о чём подумать.

Доллар и евро

Первое, что приходит в голову большинству людей для борьбы с инфляцией и вообще для удачных вложений, — это валюты. И самые популярные из них — доллар США и евро. Особенно остро на них обращают внимание во время кризисов, и поэтому кажется, что это отличный инструмент. И правда, ведь в 2014 году доллар вырос почти на 72%, что может быть лучше?

Но оказывается, что за 15 лет он в среднем рос всего на 6.5% ежегодно, что ниже инфляции (напомню, она составила за этот период 10.9% в год в среднем). И даже были годы, когда доллар имел отрицательную доходность к рублю. То есть с помощью иностранной валюты можно иногда неплохо поспекулировать, но как инструмент для инвестиций она плохо подходит.

Банковские вклады

Другой популярный способ хранить деньги — это банковские депозиты. Мы рассмотрим средние значение процентных ставок, по которым можно было открыть вклад в каждом году. Под такой процент вы могли положить деньги в крупный надёжный банк. Сейчас уже трудно поверить, но в 90-е банки порой принимали вклады под более чем 50% годовых.

В среднем же как за 15, так и за 10 лет банковские депозиты в рублях принесли бы около 8.5% в год, что на 1-2% ниже инфляции. Выбирая предложения банков более тщательно, можно было бы выйти на уровень с инфляцией, но вряд ли превзойти её. Поэтому относим банковские вклады к инструментам сбережений, но не инвестирования.

Драгоценные металлы

Давайте посмотрим, что нам могут принести эти вечные ценности — золото и серебро. За 15 лет золото в среднем росло на 17.1% в год, а серебро — на 15.4%. Особенно хорошо драгоценные металлы показали себя во время кризисов, но и в другое время росли неплохо, значительно превысив инфляцию.

Правда были и существенные провалы доходности. Например, в 2013 году серебро подешевело сразу на 29%.

Недвижимость

Вот мы добрались и до заветного инструмента (см. инвестиции в недвижимость), мечты большинства россиян — квадратных метров, предпочтительно в Москве. Столичная недвижимость на интервале в 15 лет дорожала в среднем на 16% в год, что значительно превосходит инфляцию.

Лучший результат она показала в 2006 году, прибавив сразу 68%, а худший в 2009-м, упав на 25%. Кстати, и 2015, и первую половину 2016 года она проводит в отрицательных значениях. В представленных цифрах доходности учитывается только изменение стоимости, без возможного дохода с аренды или издержек на квартплату, налоги и ремонт.

Акции

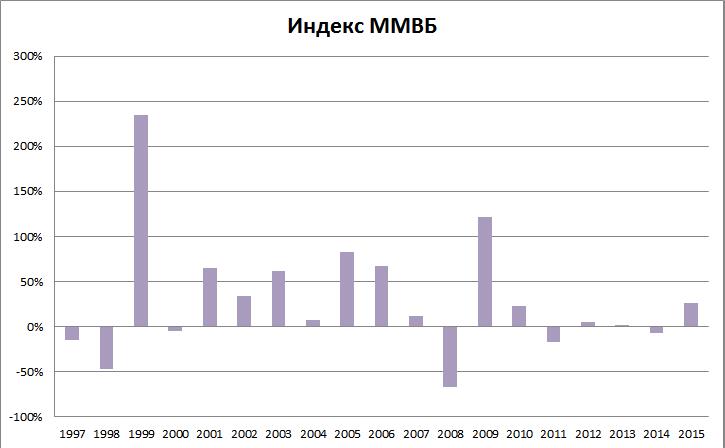

В качестве последнего инструмента инвестора рассмотрим сегодня акции российских компаний (см. статья о ценных бумагах), представленные индексом ММВБ. В среднем за 15 лет он рос на 18.1% в год, что является максимальным значением из всех рассмотренных инструментов. Его рост превзошёл инфляцию почти в 2 раза. При этом он был подвержен и сильным колебаниям — от 235% в 1999-м году до -67.2% в 2009-м.

В расчёте не учитывается получение и реинвестирование дивидендов, что значительно улучшило бы результаты на интервале в 10-15 лет.

Выводы

Сегодня мы с вами рассмотрели самые популярные инструменты инвестора и их доходность на протяжении 15 лет. Мы увидели, что доллар, евро и банковские вклады не могут обыграть инфляцию, а драгоценные металлы, недвижимость и акции могут. При этом золото и серебро больше «выстреливают» во время кризисов, а квартира в Москве и индекс ММВБ могут приносить еще дополнительный доход в виде арендной платы и дивидендов соответственно.

Но это только вершина айсберга. Для успешного использования инструментов нужно безусловно познакомиться с ними подробнее. И тем, кто хочет начать свой путь в этом направлении, я бы рекомендовал посетить бесплатный вебинар моего коллеги Филиппа Астраханцева, который называется «Акции, недвижимость или вклад в банке?» Вы сможете пройти ликбез по фондовому рынку, а также сравнить плюсы и минусы разных инструментов инвестирования. Подробнее почитать о вебинаре и зарегистрироваться можно по этой ссылке http://glav-invest.com/stocks-estate-bank.

Искренне ваш, Андрей Журавлёв

P.S. Данная статья выражает личное мнение автора и не является руководством к действию. Вам следует самостоятельно принимать взвешенные инвестиционные решения.

(5 оценок, среднее: 4,60 из 5)

(5 оценок, среднее: 4,60 из 5) Итоги моих инвестиций в 2021 году

Итоги моих инвестиций в 2021 году

Вкладываясь в Cryptonus, то сейчас побеждаю инфляцию почти на 30%, в месяц!

Риск есть, но больно админ там к инвесторам вошел в доверие. И главное платит.

Ждёте, когда будете проигрывать инфляции 100% в месяц? 🙂

Да, дождался, криптонус в итоге всех кинул и как он написал ушел в монастырь (читай на Багамы). Всё, русским админам больше не вклыдываюсь — криптонус пошел по пути ММСИС — те тоже пели долго, что всё хорошо, всё хорошо, дела идут только в гору, а в итоге развал и побег. И Антон сегодня кредексу объявил скам в рассылке, сказав что заработал на нем почти 600 бакинских, ну так в том же обафонде (хайперы знают его) за 3 недели полчти 400 сделал и ушел. И тут этот кредекс парился почти полгода, если не больше и повторяю, что итог — это развал. В нем снова — русский админ. Бежать от них надо сразу — только так, а не иначе. Их кризис заел — и они нашли «золотое дно» ввиде влошенцев из СНГ. Но теперь фиг им будет, а не дно.

Да что Вы хайпы сравниваете с нормальными методами инвестирования и сбережения? Это абсолютно разные вещи! Кредекс скам, оно и логично, ведь его предшественник Вебтрансфер проработал почти год, а это значит что Кредекс 100% отработал бы меньший срок. Я ждал скама летом, но думал что будет в августе. Все равно вышел в безубыток и заработал. И согласен с вами, по поводу русских админов — уроды самые настоящие. Я завязываю с хайпами и делаю свой контентный проект)

Спасибо. Очень познавательно !!! Всегда читаю ваши репортажи с удовольствием !!

Особенно порадовали многочисленные графики ))))

Спасибо, Владимир

Остается вопрос, можно ли вообще доверять официальной информации Росстата об уровне инфляции, как инструменту пропаганды. Реальная инфляция может быть в 2-3 раза выше.

Всегда лучше считать личную инфляцию. Но мало кто это делает и будет делать.

Добрый день! Выгодно ли сейчас вкладывать в золото? Оно вроде растет; рост продолжится или ожидать падения?

Я думаю, что золото сейчас обязательно нужно иметь в своем портфеле, хотя бы процентов 10...

Добрый день! Появился вопрос к автору по поводу валюты. Почему Вы так сравниваете доллар? Это в корне неправильно. Во-первых, было бы правильнее считать инфляцию доллара. А она уже никак не 10%, а как правило за тот же период была до 2%. А в некоторые годы происходила и дефляция. И даже если считать то, как вы посчитали, то потери в долларах будут на порядок меньше, чем в рублях. Вы же еще и про депозиты забыли! Как можно сравнивать доход от доллара без депозита и доход от рубля на депозите в банке? все равно что на ринге сравнивать обычного боксера и боксера с оружием в руках. для интереса можно посмотреть предложения банков по вкладам в валюте. Они как минимум превышают инфляцию доллара. В итоге получается, что если положить доллары на депозит, то можно немного и заработать сверх инфляции. То же касается и евро, про который Вы ничего не написали. С рублем же так не получится. Банки не предоставляют высоких %, покрывающих хотя бы инфляцию рубля. Это если говорить про банки и при одинаковых условиях для всех валют. В конечном итоге у меня сложилось впечатление, что вы изначально предвзято отнеслись к доллару и евро.

Здравствуйте, Руслан! Целью статьи было не сравнение рубля и других валют, а обзор статистики по доступным для инвестора в России инструментам. Поэтому и инфляция российская. Что толку смотреть инфляцию в другой стране?

Вы правы, можно доллары ещё положить на депозит, но при этом они всё равно не обыграют инфляцию. В целом ещё много чего можно сделать с долларами. При этом хранение их в физическом виде остается очень популярным. Евро же принципиально от доллара не отличается, при желании можете посчитать цифры для него и еще ряда ведущих валют, будет интересно.