Накопительная пенсия — что это и как выбрать НПФ

Я не сильно рассчитываю на материальную помощь государства в старости, но отказываться от возможного дополнительного источника дохода тоже не собираюсь. В 2013 году наше государство поставило своих граждан перед непростым выбором. Каждый гражданин должен определить какая часть пенсии для него лучше — страховая или накопительная. А выбор, на самом, деле не так прост. Оценить перспективу очередной пенсионной реформы на 20-30 лет сможет даже не каждый экономист. Давайте попробуем поэтапно разобраться в этом вопросе.

Содержание:

- Как формируется пенсия;

- Какая часть пенсии предпочтительнее;

- Можно ли инвестировать свою пенсию;

- По каким параметрам выбрать НПФ;

- Как оформить перевод средств.

Из каких источников выплачивается пенсия?

Важно! Я веду этот блог уже почти 10 лет. Все это время я регулярно публикую отчеты о результатах публичных инвестиций. Сейчас мой публичный инвестпортфель - более 5 000 000 рублей.

Со временем этот сайт стал больше базой знаний для читателей, а все актуальные события в портфеле и не только я публикую в открытом телеграм-канале. Подписывайтесь, если хотите быть в курсе того, куда я инвестирую.

ПодписатьсяДля того чтобы сориентироваться в выборе, следует разобраться, из каких составляющих складывается пенсия. До настоящего времени пенсия формировалась из 3-х составляющих – базовой, страховой и накопительной. Рассмотрим отдельно каждую.

Базовая часть пенсии – стандартная составляющая пенсии. Граждане молодого возраста после последней реформы получают базовую часть и составляющую накопительную. Лица старшего возраста – страховую и базовую. До 2005 года базовая часть средств финансировалась за счет единого социального налога, а позже – за счет сниженной 20% ставки ЕСН. Фактически, выплаты идут из бюджета и мало зависят от собираемости отчислений. В этом и заключается государственная гарантия выплаты пенсии, чиновника обещают довести размер базовой части пенсии до уровня прожиточного минимума.

Сейчас размер базовой части равен 3935 рублям. При стабильном финансовом состоянии государства она регулярно индексируется. Таким образом, нынешним пенсионерам приходится выживать благодаря наличию страховой и накопительной составляющих пенсии.

Страховая часть пенсий

Страховая часть пенсии работает по страховому принципу – событием является наступление права на пенсионное обеспечение, в роли страховщика выступает Пенсионный фонд России. Эта часть пенсий формируется за счет отчислений организаций-работодателей. Чем больше будут отчисления, тем больше размер будущей пенсии. И в этом смысле становится понятным содержание социальной рекламы относительно «белой» зарплаты – в ПФ отчисляется 22% годового фонда заработной платы работников. Кроме того, страховая часть ежегодно подлежит индексации, размер которой не может быть меньше инфляции.

Основным условием получения страховой части пенсии сегодня является наличие трудового стажа не меньше 6 лет. К 2025 году планируется поэтапное увеличение до 15 лет. Размер выплачиваемой страховой части пенсии зависит от суммы, накопленной на персонифицированном «пенсионном» счете.

Накопительная часть

Принципы формирования накопительной части пенсии существенно отличаются от остальных составляющих пенсии. Для этого существуют отчисления, составляющие с 2014 года 2% от фонда заработной платы в случае, если будущий пенсионер не определился с инвестиционным портфелем управляющей компании или не перевел свои накопления в негосударственный пенсионный фонд (НПФ). Для тех же, кто в 2013 году определился, отчисления могут составлять 2% или 6% на их выбор. Обязанность уплаты этих взносов возложена на организацию работодателя. Собственно, все отчисления и на накопительную и на страховую часть уплачиваются единым платежом. Для того чтобы обеспечить себе повышенный размер пенсии, любой человек может участвовать в программе софинансирования пенсии, уплачивая в пенсионный фонд дополнительные суммы.

Выплаты накопительной части производятся по достижении работником пенсионного возраста. При этом каждый гражданин может увеличить ежемесячную выплату, выйдя на пенсию позже регламентируемого срока. Дело вот в чем — в пенсионном законодательстве существует такое понятие, как ожидаемый период выплаты, равный 228-и месяцам. При более позднем выходе на пенсию этот период сокращается, и накопленная сумма делится уже не на 228 месяцев, а на меньшее количество. Тем самым пропорционально увеличивается ежемесячная выплата. Кроме того, ежемесячную пенсию можно увеличить и сократив период до 10 лет. Как только пенсионер получит всю накопленную сумму, ежемесячные выплаты накопительной составляющей пенсии прекращаются, остаются только выплаты базовой и страховой. Если пенсионер не успеет получить полностью сумму накопительной части пенсии, то остаток может быть получен родственниками после его смерти. Таким образом, сумма накопительной части пенсии передается по наследству.

Что лучше страховая или накопительная пенсия?

Перейдем к главному вопросу: «Какая пенсия лучше – страховая или накопительная?». Оба вида имеют различные способы формирования, накопления и выплаты. Оба вида могут иметь различные индивидуальные размеры, зависящие только от заработка будущего пенсионера. А самым большим различием является то, что страховой частью гражданин управлять не может, в то время как накопительная часть этих ограничений лишена. Ее можно оставить как есть, можно увеличить путем дополнительных отчислений и сокращения сроков выплаты. Ее даже можно инвестировать и получить, в случае удачного выбора инструмента, дополнительное увеличение пенсии. Об этом поговорим подробнее.

Пенсионные инвестиции – что это?

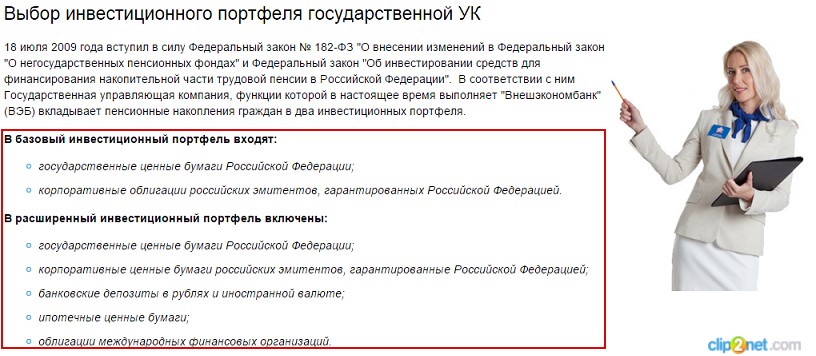

Мало кто из будущих пенсионеров знает, что средства, направляемые на формирование накопительной части пенсии, можно инвестировать. Если пенсионер не совершает со своей пенсией никаких действий, по умолчанию она поступает на счета государственной управляющей компании, занимающейся их размещением – «Банка развития и внешнеэкономической деятельности» или «Внешэкономбанка». Недостатком такого инвестирования является ограничения, установленные государством на перечень возможных инструментов, что снижает его эффективность и, следовательно, доходность инвестиций вряд ли поднимается выше инфляции. Ниже привожу скрин с оф. сайта ПФ (pfrf.ru).

У пенсионера также есть возможность инвестировать свои пенсионные накопления в частные управляющие компании, которые обладают более широкими полномочиями в части выбора финансовых инструментов (например, гособлигации или акции российских предприятий).

Управляющие компании отбираются и регулируются Пенсионным фондом России, вплоть до страхования ответственности и регулярной отчетности. Количество УК едва превышает пятьдесят. Управляющие компании, как правило, предлагают на выбор несколько инвестиционных портфелей, каждый из которых доступен для инвестирования накопительной части пенсии.

Еще одним объектом отношений в сфере пенсионного обеспечения являются негосударственные пенсионные фонды, похожие по функциям с Пенсионным фондом России. Отличие УК от НПФ заключается в том, что выбрав управляющую компанию, пенсионер остается на учете в Пенсионном фонде России (ПФР), а управляющая компания управляет пенсионными средствами на фондовом рынке. Пенсионный фонд осуществляет только учет средств. Для участия в негосударственном пенсионном фонде гражданину необходимо сняться с учета в ПФР и стать на учет в НПФ. Далее, по аналогии с ПФР, средства передаются под управление управляющих компаний, которых у НПФ может быть несколько.

Как выбрать НПФ или управляющую компанию

Желание увеличить будущую пенсию толкает многих потенциальных пенсионеров на переход в негосударственные НПФ. И такой выбор вполне оправдан, так как рынок НПФ довольно жестко регулируется государством.

Но разница между НПФ может быть значительной, а возможность перейти из одного фонда в другой предоставляется только раз в год. Поэтому при выборе НПФ следует учитывать ряд довольно важных факторов:

- дата создания НПФ;

Чем дольше срок жизни фонда, тем выше надежность. Если фонд пережил катаклизмы и кризисы последних лет – есть надежда, что он сможет противостоять потрясениям и в дальнейшем.

- перечень учредителей;

Наиболее надежными учредителями фонда являются предприятия реального сектора экономики, топливно-энергетического комплекса, горнодобывающей промышленности или банковской сферы. Точную информацию подобного рода можно получить в налоговой инспекции, запросив платную выписку ЕГРЮЛ.

- наличие в организации-учредителе профсоюзной организации, контролирующей, со своей стороны, деятельность фонда;

- количество застрахованных;

Чем больше, тем лучше. Информацию можно получить на сайте НПФ.

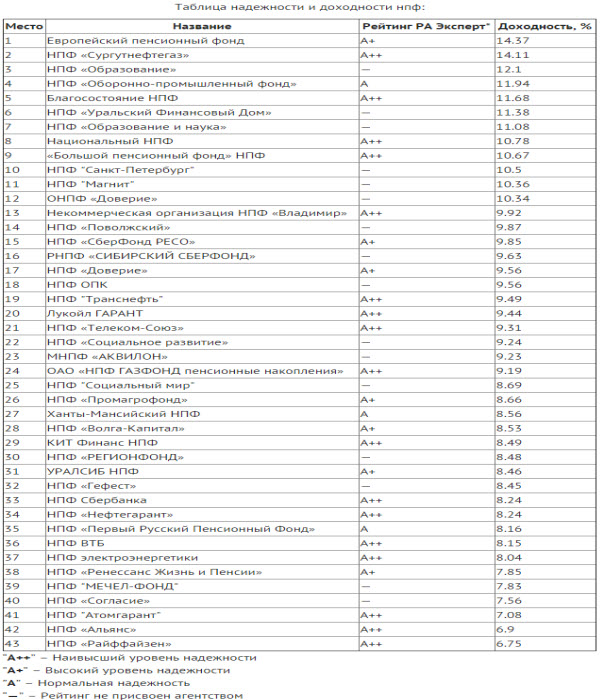

- история доходности НПФ за весь период деятельности;

Слишком большая цифра может оказаться обычным рекламным ходом, особенно если она сочетается с небольшим количеством застрахованных. Точную статистику НПФ нужно смотреть на сайте Банка России.

- рейтинг НПФ по данным независимых рейтинговых агентств;

Лучше выбирать НПФ среди фондов с рейтингом РА Эксперт не ниже А+. Рейтинги для анализа НПФ можно найти на оф. сайте РА эксперт http://raexpert.ru/ratings/npf/ и сайте ratingnpf.ru.

- публикация на официальном сайте НПФ информации, подлежащей обязательному размещению в соответствии с нормативными документами, в частности Федеральным законом №75-ФЗ;

- репутация НПФ;

Для сбора подобной информации можно просмотреть отзывы клиентов, посетить тематические форумы. Возможно, такой форум присутствует и на ресурсах самого НПФ;

- наличие качественной обратной связи и сервисов для клиентов.

Идеальным вариантом является личный кабинет на сайте фонда, где предоставляется вся информация, касающаяся движения средств клиента.

Использование указанного алгоритма выбора НПФ, как минимум, снизит шансы попасть на мошенников, которые уже начали появляться в этой сфере.

Как перевести свои накопления в НПФ или управляющую компанию

Процедура перевода пенсионных накоплений в НПФ или управляющую компанию не представляет особых сложностей. Для обоих вариантов понадобятся паспорт и карточка СНИЛС.

Чтобы перевести накопительную часть пенсии в НПФ или УК нужно до 31 декабря посетить офис компании и подписать договор. После этого нужно написать заявление в ПФР на перевод средств в НПФ, в котором указать данные договора с НПФ. Далее всеми вопросами перевода будут заниматься сотрудники выбранного фонда.

Накопительная пенсия в 2016 году последние новости

В начале декабря 2015 года Путин подписал указ о продлении заморозки накопительной части пенсии в 2016 году. Это означает, что в 2016 году все отчисления из фонда зарплат граждан будут идти в страховую часть пенсии. Говоря простым языком, в стране кризис и ПФР в настоящий момент не может позволить отпустить накопительную часть на фондовый рынок, деньги нужны на выплаты действующим пенсионерам. Не смотря на продление моратория, срок в который граждане должны определиться с судьбой накопительной части пенсии пока не продлен. Поэтому лучше не ждать 1 января 2016 года и заняться выбором НПФ, как можно быстрее.

Я сейчас зимую на Шри-Ланке, поэтому уже не смогу посетить в 2015 году ПФР, однако есть большая вероятность, что чиновники продлят срок выбора НПФ для граждан до конца 2016 года, как продлили заморозку накопительной части пенсии. В этом случае планирую перевести свои пенсионные накопления в НПФ и дополнить эту статью личным опытом.

В статье я специально воздержался от рекомендации конкретного НПФ, пускай каждый сам решает где содержать свои пенсионные накопления. По сути выбор стоит между доходностью и надежностью. Конечно, более надежно выглядят окологосударственные структуры, но сейчас на рынке пенсионных услуг достаточно надежных и профессиональных игроков из негосударственного сектора, способных сохранить и преумножить наши будущие пенсии.

Всем высокой пенсии!

(1 оценок, среднее: 5,00 из 5)

(1 оценок, среднее: 5,00 из 5)

- Скам (SCAM) – что это такое?

7 344 43

7 344 43 - Рентабельность инвестированного капитала5 117 4

- Как обезопасить от рецессии собственные активы4 196 2

- Что такое керри трейд и как это работает4 076 0

- Способы ведения учета долгосрочных инвестиций5 304 7

- Разумная стратегия для начинающего инвестировать3 810 2

- Готовлюсь к введению закона об автономном суверенном интернете3 184 1

- Как я подавал декларацию для получения налогового вычета по ИИС4 135 6